Sino a qualche anno fa le sfida dei pagamenti digitali si poteva sintetizzare in tre parole: “Conquista” “Fiducia” e “Abitudini“. I New Digital Payment dovevano conquistare da una parte la fiducia dei merchant e dell’altra dovevano conquistare uno spazio crescente nelle abitudini dei consumatori.

Oggi la sintesi più efficace della situazione dei pagamenti digitali in Italia arriva dall’immagine proposta da Umberto Bertelè, Chairman degli Osservatori Digital Innovation in apertura del convegno Convegno Mobile Payment & Commerce: allacciate le cinture! dell’Osservatorio Mobile Payment della School of Management del Politecnico di Milano: “Mi commuovo – ha confessato – quando a un taxista cui chiedo di pagare con strumento di pagamento elettronico, mi dice sì“.

E’ un segno, quotidiano e comunee dunque importantissimo, di come sia cambiato, o meglio, di come stia cambiando, l’atteggiamento e la consapevolezza sociale verso i pagamenti digitali nel nostro paese.

Prof. Bertelè “Mi commuovo quando a un taxista cui chiedo di pagare con strumento di pagamento elettronico, mi dice sì” #OMPAY18

— Roberto Garavaglia (@R_Garavaglia) 7 marzo 2018

Indice degli argomenti

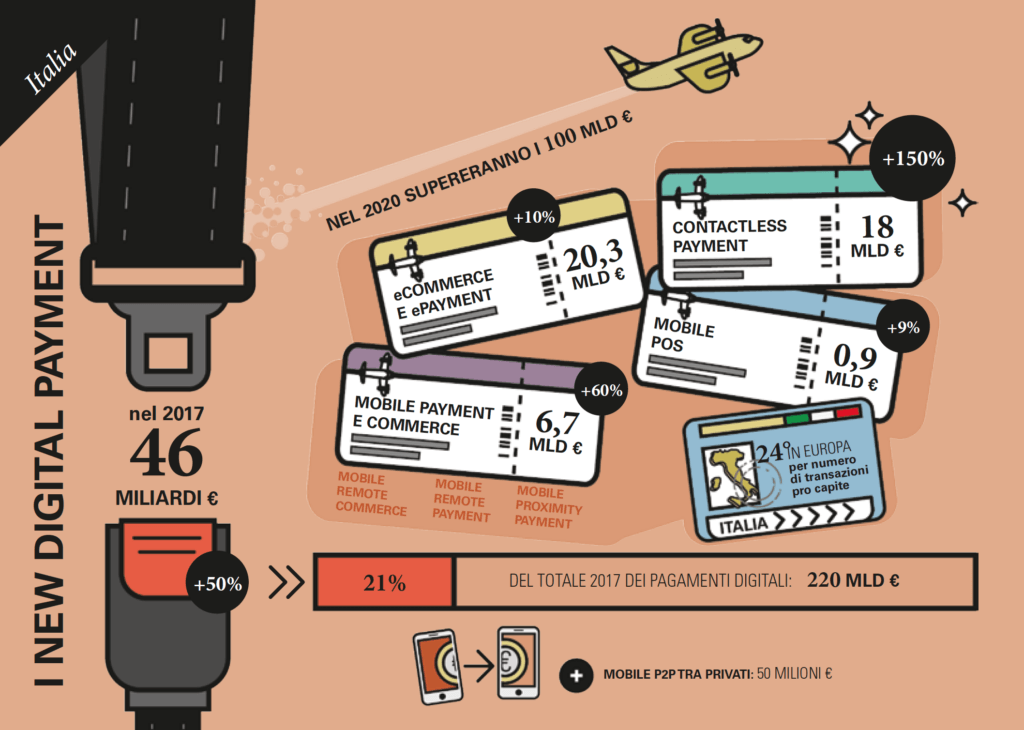

Da 31 a 46 miliardi di € la crescita dei New Digital Payment in Italia

Continuano a crescere i “#NewDigitalPayment , che nel 2017 raggiungono i 46 mld di € (+50% rispetto al 2016) e nel 2020 supereranno i 100 mld € #OMPAY18 @valeriaportale pic.twitter.com/sdTYSRMesj

— Osservatori Digital (@Osserv_Digital) 7 marzo 2018

Effetto congiunto: Mobile e User Experience

Un segnale positivo da cogliere che ha naturalmente bisogno di essere confortato anche da indicazioni tangibili, ovvero dalla testimonianza dei numeri del mercato e anche questi non mancano, anzi. I digital payment sono una realtà per il nostro paese grazie anche alla combinazione vincente tra “effetto Mobile” ed “effetto user experience“. L’arrivo di nuovi servizi di payment mobile con un significativo miglioramento dell’esperienza utente ha fatto scattare gli acquisti tramite smartphone del 65% nel 2017 per un valore di 5,8 miliardi di euro, che corrisponde a circa un quarto degli acquisti online complessivi.

Ad una positiva #CustomerExperience si associa anche un passaparola positivo. Rispetto al 2017 una maggiore polarizzazione dei giudizi, fenomeno che si osserva via via che l’utente diviene più esperto #OMPAY18 @KantarTNS #LedaRiva pic.twitter.com/t9ZS1UW2oh

— Osservatori Digital (@Osserv_Digital) 7 marzo 2018

Mobile vincente anche a “livello di POS” e anche qui si sente l’effetto congiunto di innovazione e facilità d’uso: con un utilizzo di Mobile POS che raggiunge i 900 milioni di euro a valore con una crescita del 9% rispetto al 2016 e con una crescita del 6% nelle unità attive. Più si focalizza l’attenzione sui “vertical” dei digital payment più la crescita del fenomeno si scrive a doppia cifra: se si guarda ad esempio agli ambiti applicativi della Smart Mobility si vede che negli oltre 240 comuni che hanno attivato servizi di eParking, di Car Sharing e di Bike Sharing i pagamenti hanno raggiunto i 76 milioni di euro e hanno conquistato i cittadini puntando sull’accessibilità, sulla flessibilità e sulla facilità d’uso con un tasso di crescita del 41%.

Così come il fenomeno del Mobile Proximity Payment, forse ancora circoscritto a 500.000 utenti attivi ma con un tasso di crescita del 600% che lascia ben sperare nella crescita del perimetro di business che nel nel 2017 è arrivato a 70 milioni di euro.

Effetto contactless nella crescita delle “carte”

Ma vediamo la composizione del ricchissimo e complesso mondo del digital payment alzando lo sguardo anche verso le prospettive future. Da Valeria Portale, Direttore dell’Osservatorio Mobile Payment & Commerce arriva una chiara indicazione sui trends che spiegano come cambia la fiducia e come cambiano le abitudini dei consumatori a partire dai pagamenti digitali con carta, che sono cresciuti di oltre il 10% per arrivare a 220 miliardi di euro con una quota del 28% dei consumi delle famiglie italiane. In questo perimetro eCommerce, ePayment, Mobile Payment & Commerce, Contactless Payment, Mobile POS sono passati appunto dal 15% del 2016 al 21% del 2017.

La normativa è a posto ma manca l’educazione e l’informazione per creare cultura @moggia @bancomat @Osserv_Digital #ompay18 @Digital360_biz

— Valeria Portale (@valeriaportale) 7 marzo 2018

New Digital Payment a 100 miliardi di € entro il 2020

E la spinta dei New Digital Payment è destinata ad accelerare tanto che nell’orizzonte 2020 dovrebbero superare la quota simbolica di 100 miliardi di euro erodendo quote importantissime nelle abitudini di consumatori ed esercenti a strumenti di pagamento sempre più inefficienti come il cash e anche come effetto di rinnovamento rispetto alle prime generazioni di Digital payment. Valeria Portale osserva che la spinta più energica a questo sviluppo dovrebbe arrivare ancora una volta dall’effetto congiunto di due fenomeni che si intrecciano e che insieme portano benefici in termini (ancora una volta) di customer experience: Contactless Payment e ai Mobile Proximity Payment.

Nello specifico i pagamenti contactless con carta sono cresciuti a tre cifre (150%) mettendo a segno qualcosa come 400 milioni di transazioni e sono arrivati a 18 miliardi di euro. Secondo le stime dell’Osservatorio Mobile Payment & Commerce dovrebbero superare ampiamente i 50 miliardi di euro entro il 2020. Ormai una carta su due è contactless (sono aumentate del 28% nel 2017 rispetto al 2016) e l’infrastruttura si sta velocemente adeguando (i POS per Contactless sono cresciuti del 40% rispetto al 2016) favorendo in questo modo la diffusione di questa abitudine di pagamento presso esercenti e consumatori. Una nuova abitudine che naturalmente sta coinvolgendo anche gli operatori delle casse del mondo del retail che sfruttano la facilità di questa soluzione e invitano il cliente al “tap” sul Mobile POS o ad avvicinare la carta con un sorta di circolo virtuoso “ad effetto pedagogico” verso questi gesti e queste modalità di pagamento anche per tutti i clienti che assistono e che via via si avvicinano a questo approccio.

La crescita del Mobile Proximity Payment

Il Mobile Proximity Payment a sua volta gode dei benefici effetti dell’innovazione che spinge il mondo del retail in particolare. I pagamenti di prossimità valevano circa 10 milioni di euro nel 2016 e sono volati a 70 milioni nel 2017. poco forse in termini assoluti, ma tanto se si pensa al corredo di innovazione che sta alla base di questo fenomeno e agli effetti positivi che può portare una volta che ha convinto, come sembra, esercenti e clienti. Apple Pay con i servizi basati su conto corrente ha aiutato questo fenomeno a raggiungere 500 mila utenti e secondo le stime dell’Osservatorio Mobile Payment & Commerce dovrebbe superare ampiamente i 3,2 miliardi di Euro nel 2020.

Il #Mobile #Proximity #Payment registra oltre 70 milioni di transato con circa 500 mila utenti attivi #OMPAY18 pic.twitter.com/ff6w8D32Ux

— Osservatori Digital (@Osserv_Digital) 7 marzo 2018

Il Mobile Remote Commerce

L’altro volto dei pagamenti innovativi, ovvero quelli che si effettuano tramite Mobile site o Mobile app per l’acquisto di beni e servizi, utilizzando Mobile Remote Commerce. In questo caso ovviamente i New Digital Payment hanno accompagnato lo sviluppo di questo modello di eCommerce e non hanno avuto bisogno di “cambiare le abitudini dei consumatori” quanto di favorire la diffusione di una maggior fiducia e “senso di sicurezza“. Questo fenomeno è cresciuto del 65% nel 2017 rispetto al 2016 ed è arrivato a gestire un transato pari a 5,8 miliardi di euro quando nel 2016 il valore assoluto era a 3,5 miliardi. In rapporto al transato assoluto del mondo eCommerce Mobile site o Mobile app sono arrivati a pesare per un bel 25% rispetto al 18% di un anno fa, mentre il Mobile Remote Payment arriva a 800 milioni di euro con una crescita del 35% rispetto al 2016.

Pagamento in negozio: gli utenti di 5 operatori privilegiano l’uso dello #smartphone , mentre 3 preferiscono la carta #contactless . Il pagamento in contante rimane l’ultima opzione di scelta #OMPAY18 @KantarTNS

— Osservatori Digital (@Osserv_Digital) 7 marzo 2018

I pagamenti digitali del futuro si creano adesso

Abbiamo visto l’orizzonte 2020 con uno sviluppo che segna una evoluzione prima di tutto sociale nel rapporto tra cittadini, imprese, organizzazioni e sistema dei pagamenti con il contante che cede progressivamente spazio all’innovazione. Se si vuole alzare lo sguardo è necessario focalizzare l’attenzione sui fenomeni tecnologici che promettono di cambiare ulteriormente questa prospettiva. Così come i digital payment come li consociamo oggi sono figli di percorsi di innovazione di qualche (poco) tempo fa, ecco che se si guarda alle sperimentazioni e ai Proof of Concept e al lavoro delle start up si possono leggere i segnali dei prossimi New Digital Payment o dei paradigmi che sono destinati a cambiare la logica stessa del payment.

Per leggere questi segnali l’Osservatorio Mobile Payment & Commerce ha effettuato un monitoraggio delle fonti di aggiornamento controllando oltre 430 notizie nel corso del 2017, con interviste a operatori e figure di riferimento del settore e con il censimento di 281 startup internazionali (con almeno un finanziamento negli ultimi 2 anni) che lavorano e fanno innovazione nel Mobile Payment & Commerce.

Il risultato di questo studio ha permesso di fissare 7 grandi punti qualificanti che inquadrano le opportunità di sviluppo dei digital payment per il futuro:

- Internet of Things

- Biometria

- Intelligenza Artificiale

- Blockchain

- Mobile Wallet

- P2p e Instant Payment

- Mobilità

Internet of Things

L’Internet of Things è un ambito di innovazione potente per i New Digital Payment che se da un parte sono chiamati a integrarsi con altri ambiti di sviluppo sono chiamate a svolgere il ruolo di “abilitatore” di nuovi paradigmi. Se si guarda agli sviluppi dell’IoT nell’automotive e all’orizzonte delle Smart Car o delle connected car il ruolo dei digital payment è sempre più fondamentale. L’auto connessa che sa trovare il parcheggio libero deve ovviamente essere nella condizione di pagarlo in completa autonomia, così pure il pedaggio autostradale o l’ingresso in aree cittadine che prevedono il pagamento di una fee di accesso. Il rifornimento stesso, quale che sia il “carburante” dovrebbe essere semplificato in tutta parte legata al payment. fermo restando il controllo, su smartphone o su qualsiasi altro device, da parte del proprietario o conducente, tutto il resto si svolgerà in completa autonomia. Sono solo alcuni esempi di “payment” che dovrebbero impattare sulla quotidianità. Ma naturalmente ci sono anche i temi della manutenzione. Niente più preoccupazioni per “prendere appuntamento” con l’officina. Ci penserà la macchina stessa. E niente più preoccupazioni, ovviamente, nemmeno per pagarla. Ancora una volta sarà la vettura a gestire il pagamento. Ecco che le maggiori case automobilistiche come Daimler, Volkswagen, Honda e General Motors hanno avviato progetti o partnership o in alcuni casi hanno scelto di procedere anche con acquisizioni di aziende del settore e stanno sviluppando soluzioni e testando servizi di pagamento.

L’Internet of Things come ben sappiamo è ormai presente ovunque, nelle case, negli edifici delle imprese e negli stabilimenti delle fabbriche e ovviamente in tutte quelle apparecchiature che accompagnano la nostra vita sociale e professionale. Negli elettrodomestici ad esempio e se i produttori stanno cercando di guadagnare vantaggi competitivi nella realizzazione di lavatrici intelligenti in grado di “ordinare” il detersivo, ad esempio, o frigoriferi capaci di controllare la spesa e nel caso di effettuarla.

Un altro ambito rappresentato dall’Industria 4.0. In questo caso siamo nel business to business e le sperimentazioni per “agganciare” soluzioni di manutenzione preventiva, ad esempio, con servizi di payment sono uno dei “tavoli di lavoro” sui quali le imprese che indirizzano progetti Industry 4.0 cercano di esplorare il grande tema della “servitizzazione” dell’erogazione di un prodotto come servizio, con il cliente che “non acquista” il prodotto, ma lo utilizza in forma di servizi.

Biometria

La biometria ha aperto nuove prospettive nell’ambito del riconoscimento dell’identità, dell’usabilità, della customer experience e naturalmente della sicurezza. La sperimentazione e la realizzazione di soluzioni per una autorizzazione dei pagamenti basata sul riconoscimento dei tratti biometrici della persona è uno dei principali fronti di innovazione con i quali ci misuriamo quotidianamente. Lo smartphone che diventa un lettore di impronte digitali nel momento in cui si deve confermare un acquisto online o ancora lo smartphone o un altro device che effettua il riconoscimento facciale per autorizzare acquisti, pagamenti o accessi. Con l’iPhone X Apple ha portato la face recognition nella nostra quotidianità per le operazioni più comuni e per le autorizzazioni più frequenti.

Intelligenza Artificiale

Sempre più spesso l’Intelligenza Artificiale entra nelle nostre case, magari senza che ne abbiamo piena consapevolezza, ovvero senza che ci interroghiamo sul fatto che il sistema di riconoscimento vocale che ci aiuta a gestire qualche nuovo elettrodomestico sia effettivamente un apparato che porta con sé dell’artificial intelligence. In realtà se da una parte assistenti vocali e chatbot ci aiutano a semplificare il “rapporto” con gli oggetti e rappresentano di fatto una nuova interfaccia di tipo conversazionale dall’altra l’integazione con il payment è a sua volta un ulteriore elemento di semplificazione e velocizzazione nell’erogazione di servizi. Gli assistenti vocali, come Apple Siri o come Alexa Amazon permettono agli utenti di usare la voce anche per il payment.

Blockchain

La Blockchain merita senza dubbio un capitolo a parte, rappresenta una piattaforma di innovazione straordinaria che se da una parte conduce un nuovo paradigma anche nell’ambito dei pagamenti digitali con tutto il tema delle cryptocurrency, dall’altra introduce una serie di innovazione anche nell’ambito dei “payment tradizionali”.

P2p e Instant Payment

I servizi per la gestione di transazioni tra privati basati sulla user experience dei sistemi di messaggistica sono uno dei punti di accesso al mondo payment più frequentati dai grandi OTT del mondo social media come Facebook che possono far leva sulla propria base utenti per aggiungere servizi costruiti attorno a una customer experience consolidata. Un ruolo importantissimo è svolto dalle startup che hanno portato idee nuove sia sul piano dell’approccio sia sullo sulla ricerca di soluzioni innovative nell’ambito della customer experience. L’iniziativa di questi attori ha poi contribuito a dare una scossa anche al mondo delle banche che a loro volta hanno sviluppato servizi in modalità P2p.

Un discorso a parte va invece dedicato al mondo dell’Instant Payment nell’accezione di Bonifico istantaneo, ovvero nell’infrastruttura di Eba Clearing basata sul protocollo SCT Inst che dal 21 novembre 2017 sta contribuendo a far diventare l’Instant Payment la “Nuova Normalità”. Una infrastruttura e un servizio sui 34 Paesi serviti dalla Single Euro Payments Area Sepa che consente alle banche di mettere a disposizione delle corporate e dei clienti un servizio Instant che si può fotografare in questa serie di numeri: 10 secondi ti tempo per la risoluzione del payment, (oggi limitato a una cifra pari a 15K€), con operatività totale per 24 ore in qualsiasi giorno dell’anno.

I commenti sui social media

“Lasciamo la scelta al consumatore. Dobbiamo fornire soluzioni che accettino più forme di pagamento: il cliente sa cosa scegliere” #Cavazzana@ingenico#OMPAY18

— Osservatori Digital (@Osserv_Digital) 7 marzo 2018

? Noi di #AppQuality abbiamo chiesto ad un panel di 120 tester di valutare l’esperienza di utilizzo dei #MobileWallet ? Direttamente dal convegno #OMPAY18 organizzato da @Osserv_Digital, ecco i risultati emersi dalla nostra ricerca! ? @iviasa @enricosusta @KantarTNS pic.twitter.com/U3JfBLTUoM

— Michele Del Gatto (@MicheleDelGatto) 7 marzo 2018

Il #MobileRemote #Commerce supera i 5,8 mld € (+65% rispetto al 2016) e vale il 25% del totale transato #eCommerce . Nel 2020 varrà tra i 13 e i 16 mld di euro #OMPAY18 pic.twitter.com/jT9YkQ5ySt

— Osservatori Digital (@Osserv_Digital) 7 marzo 2018

I pagamenti #contactless con carta crescono di oltre 150% e sfiorano i 18mld € e i 400 mln di transazioni, confermando di aver imboccato definitivamente una curva di crescita esponenziale. Nel 2020 varranno tra i 50 e i 90 mld € #OMPAY18

— Osservatori Digital (@Osserv_Digital) 7 marzo 2018

2017 è stato l’anno del Contactless Payment. Non è tanto innovativo in sé, ma rivolgendo il POS verso l’utente e lasciandogli tenere in mano il mezzo di pagamento abiliterà altri strumenti più innovativi per il futuro #OMPAY18 @Osserv_Digital pic.twitter.com/2XVdz3Aav6

— Andrea Gaschi (@andreagaschi) 7 marzo 2018

Allacciamo le cinture! Il Mobile Proximity Payment sta decollando #OMPAY18 pic.twitter.com/YHoVOyFe5i

— Roberto Garavaglia (@R_Garavaglia) 7 marzo 2018

In Europa progetti #cashless – Romania: obbligo di accettazione strumenti cashless, obbligatorio avere #POS. Transato cresce 10% a trimestre. #LucianoCavazzana @ingenico #OMPAY18

— Osservatori Digital (@Osserv_Digital) 7 marzo 2018

Sala piena al Convegno dell’Osservatorio Mobile Payment & Commerce! #OMPAY18 @Osserv_Digital @valeriaportale @FilippoRenga pic.twitter.com/RTqPaI2OJz

— Ivano Asaro (@iviasa) 7 marzo 2018

“La missione di #mastercard: reinventare l’esperienza del consumatore per renderla più semplice, interessante e sicura” Michele Centemero #OMPAY18 pic.twitter.com/wVArzIkfGp

— MastercardIT (@MastercardIT) 7 marzo 2018

In Svezia vi è un’educazione all’uso dei pagamenti alternativi al contante . Quali programmi il nuovo Governo vorrà prevedere sul piano educativo ? #OMPAY18

— Roberto Garavaglia (@R_Garavaglia) 7 marzo 2018

#NewDigitalPayment: #eCommerce ed #ePayment valgono 20,3 mld € (+10% rispetto 2016); #MobilePayment and Commerce valgono 6,7 mld € (+ 63% rispetto 2016), #Contactless #Payment valgono 18mld € (+140% da 2016); #Mobile #POS valgono 900mld € (+9% da 2016) #OMPAY18 pic.twitter.com/9JdLWefSrJ

— Osservatori Digital (@Osserv_Digital) 7 marzo 2018