La digitalizzazione sta ridisegnano il settore dei pagamenti. Le transazioni sono sempre più guidate dalla tecnologia. Wallet, smart payment, proximity payment, big data, blockchain, sono alcuni dei termini tramite cui si arricchisce il vocabolario dell’universo dello “scambio di moneta”. Un mondo sempre più basato sul concetto di fiducia, in cui i dati rappresentano la nuova fonte di ricchezza, e che punta dritto verso la realizzazione della cosiddetta “cashless society” (la società senza contante). Il tutto accompagnato da un quadro regolatorio in continua evoluzione, dove spiccano i recenti interventi comunitari in materia di privacy (Gdpr) e pagamenti appunto (PSD2). Di come cambia il sistema dei pagamenti, in particolare in ambito business, si è discusso durante “Univ’Airplus2018: pagamenti digitali: dal consumer al business”, l’evento organizzato da Airplus, società specializzata nella fornitura di soluzioni innovative per il pagamento, la rendicontazione e l’analisi delle spese aziendali, che si è svolto il 6 giugno a Milano.

Indice degli argomenti

Le soluzioni di Airplus per i pagamenti business nel settore travel

A inaugurare i lavori della giornata è stato Daniele Aulari, country manager di Airplus Italia: «Di sistemi di pagamento se ne parla ogni giorno – ha esordito Aulari – perché stiamo vivendo un momento di grande evoluzione, tra tecnologie, normative e nuovi attori. Sentiamo parlare sempre più spesso di cashless society. In un mondo in cui stiamo ripensando il modo in cui si effettuano le transazioni, la proposta commerciale di Airplus si sta evolvendo. In che modo? Sviluppando una tecnologia che punta a rendere invisibile il pagamento stesso. Perché in fondo a nessuno piace pagare (nel senso di effettuare il pagamento, ndr). Le aziende inoltre hanno bisogno di ottenere visibilità sui loro processi, senza appesantire la gestione burocratica delle rendicontazioni e offrendo ai propri dipendenti un’esperienza utente immediata e soddisfacente».

Per questo Airplus porta avanti ormai da molti anni il progetto A.I.D.A. un sistema in grado di generare carte di credito virtuali all’interno del circuito di pagamento Mastercard. Inoltre, per incrementare l’accesso ai dati, AirPlus ha confermato che, oltre al sistema di pagamento virtuale A.I.D.A., recentemente rinforzato in Italia dalla partnership con Piteco, renderà disponibili delle carte di credito corporate fisiche. Il motivo? Questa modalità di pagamento rappresenta, secondo l’AirPlus Travel Management Study 2017, l’83% delle transazioni effettuate dai viaggiatori d’affari e, attraverso questa nuova offerta, AirPlus intende offrire alle aziende una visibilità ancor più dettagliata dei costi e delle transazioni sostenuti durante i viaggi del personale.

La voce dei protagonisti di Univ’Airplus 2018

Secondo Carlo Alberto Carnevale Maffè, docente di strategia della Bocconi e moderatore dell’evento, il settore dei pagamenti sta cambiando profondamente: «La digitalizzazione è precondizione alla crescita, non ne è la conseguenza». Ha sottolineato. «Stiamo smettendo di comprare beni, mentre acquistiamo sempre più servizi. Ecco perché servono metodi di pagamento sofisticati e sicuri. Al giorno d’oggi i dati sono la nuova moneta, perché sono alla base della digitalizzazione. Senza dimenticare la normativa sui dati stessi, una battaglia che vincerà chi si saprà farsi dare legittimamente le informazioni dagli utenti, con l’intento preciso di estrarne valore. Ma per farlo serve che ci sia fiducia tra aziende e clienti. In questo contesto la blockchain può essere il vero motore trainante di tutto il settore, la definirei addirittura la nuova Costituzione della tecnologia».

Di blockchain ha parlato Roberto Garavaglia, management consultant & innovative payments strategy advisor, secondo cui questa tecnologia può aprire un vero e proprio «scenario di innovazione concreto per il business travel». Tra le tante definizioni che si possono dare della blockchain, Garavaglia utilizza, anche, quella di internet del valore, ovvero: “una rete digitale di nodi che si trasferiscono valore, anche in assenza di fiducia, attraverso un sistema di algoritmi e regole criptografiche che permette di raggiungere il consenso sulle modifiche di un registro distribuito che tiene traccia dei trasferimenti di valore tramite gli asset digitali univoci”.

Oltre la definizione, c’è però l’impatto sulla realtà. E il valore che la tecnologia della catena di blocchi può portare al mondo del travel ha a che fare, per esempio, con la possibilità di legare un a un cliente un contratto “smart di pagamento” di un’assicurazione solo nel momento in cui un determinato evento si verifica. Le iniziative in questa direzione non mancano, a cominciare dalle startup. Shocard, per citarne una, sviluppa una tecnologia in grado di dematerializzare l’identità di un passeggero (tramite il passaporto). Le informazioni raccolte vengono poi trascritte sulla blockchain, consentendo al passeggero di essere identificato in qualunque momento senza di ricorrere alla documentazione cartacea, e con la stessa affidabilità.

Sull’ingresso in campo di nuovi attori (leggi i big del tech) si è sviluppato il discorso di Maurizio Pimpinella, Presidente Associazione Nazionale Prestatori Servizi di Pagamento (A.P.S.P.), il quale ha lanciato un campanello d’allarme significativo: «Il tempio sta crollando e le banche non si stanno aggiornando. Oggi per ogni servizio finanziario c’è una startup. Quelli che fino a questo momento sono stati gli attori principali del settore (Paypal, Visa, Mastercard) non sono più da soli, perché sta nascendo un nuovo un nuovo ecosistema dei pagamenti». Di questo ecosistema ne faranno parte soprattutto i giganti della tecnologia (Google, Amazon, Facebook, Amazon), sospinti da un vantaggio rilevante: «non sono regolamentati, non seguono le regole tradizionali delle banche. I social non sono semplici piattaforme, ma vere e proprie light bank». E il mercato italiano sta già risentendo della loro forza: «L’Italia avrebbe potuto fare sistema ma non è stata in grado, per cui ora si deve adeguare a ciò che stanno facendo gli over the top nel mercato italiano».

A Massimiliano Gallo, vice president Development Italy di Mastercard, il compito poi di spiegare in che modo il colosso delle carte di credito sta affrontando la trasformazione digitale. «Mastercard sta sviluppando esperienze di consumo sempre più innovative, tre casi su tutti: chat bot, retail mirror, connected car. Il digitale sta incontrando il mondo dei pagamenti, portando con sé l’utilizzo di sempre nuovi dispositivi. E grazie a Mastercard questi nuovi dispositivi possono diventare strumenti di pagamento».

I numeri del mercato dei pagamenti digitali in Italia

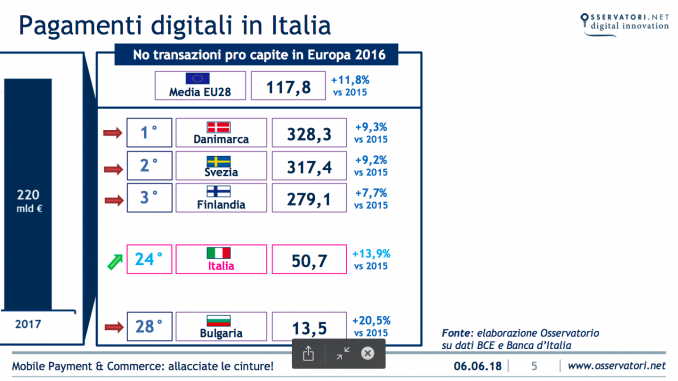

Al di là delle parole, però, il cambiamento del mercato dei pagamenti digitali è testimoniato dai numeri. Quelli che ha snocciolato Valeria Portale, responsabile dell’Osservatorio Mobile Payment & Commerce del Politecnico di Milano. E che ci raccontano un’Italia incapace di far decollare l’innovazione in questo settore. Tanto che un’elaborazione dell’Osservatorio realizzata incrociando i dati di Bce e Banca d’Italia, ci posizionano al 24esimo posto (su 28) nella classifica delle transazioni digitali in Europa, con un valore pro-capite che si attesta a quota 50,7 (contro i 117,8 della media europea). A testimoniare che tra gli italiani il contante resta ancora lo strumento di pagamenti preferito. E questo nonostante i passi avanti fatti nel 2017, anno in cui il transato sui pagamenti digitali (consumer) ha raggiunto 220 miliardi di euro, in crescita dell’11% rispetto all’anno precedente.

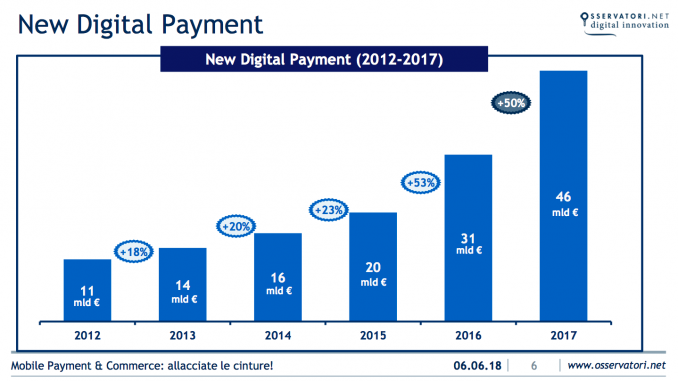

Tuttavia, qualche buona notizia c’è. E riguarda l’ambito dei new digital payment. Parliamo di pagamenti, realizzati tramite dispositivi mobili (mobile remote commerce, mobile remote payment, mobile proximity commerce, mobile proximity payment); epayment o con carte contacless. In questo campo il transato, nel 2017, ha raggiunto quota 46 miliardi di euro, in crescita del 50% rispetto al 2016.

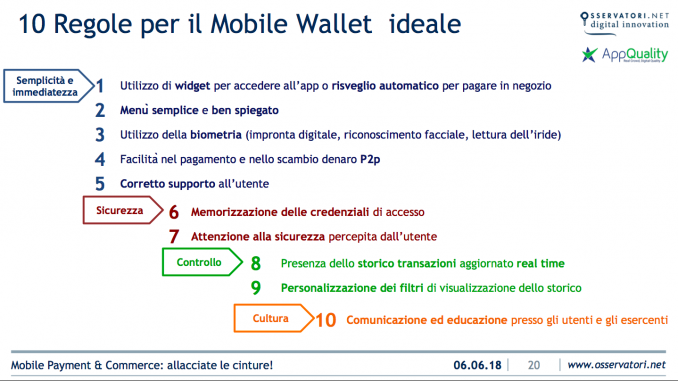

Ma per crescere ancora in futuro, particolare attenzione dovrà essere riservata alla user experience. In quest’ottica giocano un ruolo fondamentale le diverse applicazioni (o wallet) che gestiscono le transazioni digitali lato utente, il quale va sempre alla ricerca di semplicità nell’esperienza d’uso. A tal proposito l’Osservatorio del Politecnico ha stilato 10 regole per il mobile wallet ideale. I punti di forza di tali regole riguardano aspetti legati a semplicità e immediatezza del servizio, sicurezza, controllo e cultura.