Passa dallo sviluppo dei pagamenti digitali una parte importantissima della Manovra 2020 del Governo Conte. Dalla riunione del Consiglio dei Ministri del 30 settembre è uscita la Nota di Aggiornamento al Def 2019 che è stata illustrata alla stampa dal Presidente del Consiglio, Giuseppe Conte e dal Ministro dell’Economia e delle Finanze, Roberto Gualtieri. Come tutti i quotidiani hanno ampiamente evidenziato la priorità era prima di tutto nella scelta di scongiurare l’aumento dell’IVA e nello stesso tempo di garantire la riduzione del rapporto Debito/Pil in proiezione 2020 e 2021.

Nella nota di Palazzo Chigi si mette in evidenza che si tratta di “interventi prevalentemente volti ad assicurare la crescita economica in un contesto di sostenibilità delle finanze pubbliche, attraverso l’incremento degli investimenti pubblici, in particolare di quelli per l’innovazione, per la conversione all’economia verde (e qui si parla di Green Deal) e per il potenziamento delle infrastrutture materiali, immateriali e sociali…”

Indice degli argomenti

Dalla Nota di aggiornamento al medesimo DEF alla Legge di stabilità

La legge di stabilità (conosciuta in passato come legge Finanziaria) e la legge di bilancio sono i provvedimenti che compongono la manovra triennale di finanza pubblica, contenente le misure qualitative e quantitative necessarie a realizzare gli obiettivi programmatici stabiliti nel Documento di economia e finanza (DEF) ed eventualmente aggiornati nella Nota di aggiornamento al medesimo DEF. Il disegno di legge di stabilità ed il disegno di legge di bilancio, in base al ciclo della programmazione, sono presentati dal Governo alle Camere il 15 ottobre di ogni anno. C’è da evidenziare che, rispetto alla prassi che in passato aveva registrato un sensibile ampliamento dei contenuti delle leggi finanziarie annuali – tanto che diversi commentatori avevano coniato la definizione di legge finanziarie “omnibus” – attualmente la legge di stabilità viene configurata esclusivamente come strumento fondamentale di regolazione annuale delle principali grandezze macroeconomiche, da cui sono dunque esclusi gli interventi carattere localistico o microsettoriale.

La recente nota di aggiornamento del Documento di Economia e Finanza 2019, approvata lo scorso 30 settembre dal Governo Conte, anticipa gli elementi principali che saranno contenuti nella Legge di Stabilità 2020, che dovrà essere approvata dalle camere entro la fine dell’anno. Di seguito i punti principali:

- Il contrasto all’evasione fiscale e contributiva e la digitalizzazione dei sistemi di pagamento, così da assicurare maggiore equità tra i contribuenti, ma anche un migliore funzionamento dei mercati dei prodotti e dei servizi

- Un Green New Deal italiano ed europeo, orientato al contrasto ai cambiamenti climatici, alla riconversione energetica, all’economia circolare, alla protezione dell’ambiente e alla coesione sociale e territoriale

- L’aumento degli investimenti pubblici e privati, con particolare enfasi su quelli volti a favorire l’innovazione, la sostenibilità ambientale e a potenziare le infrastrutture materiali, immateriali e sociali, a partire dagli asili nido;

- La riduzione del carico fiscale sul lavoro;

- Un piano organico di riforme volte ad accrescere la produttività del sistema economico e a migliorare il funzionamento della pubblica amministrazione e della giustizia;

- Politiche per ridurre la disoccupazione, a partire da quella giovanile e femminile e le diseguaglianze sociali, territoriali e di genere, anche attraverso un miglioramento della qualità dei servizi pubblici.

- Evitare l’aggravio da 23 miliardi che sarebbe comportato dall’innalzamento automatico dell’IVA sui consumi

Massima attenzione sui pagamenti elettronici

Proprio per affrontare il punto chiave dell’azzeramento delle clausole di salvaguardia sull’Iva per il 2020 e della loro riduzione per il biennio 2021-2022, unitamente alla necessità di ridurre il carico fiscale sul lavoro (e dunque di agire sul cosiddetto cuneo fiscale) la Manovra punta, tra i vari punti, sulla capacità di garantire un aumento della produttività del sistema economico, su un miglioramento dell’efficienza della PA e della giustizia e – questo è il punto chiave sul quale portiamo l’attenzione – sullo sviluppo della digitalizzazione dei pagamenti digitali, anche come strumento di trasparenza e di contrasto all’evasione fiscale.

Su questo specifico tema prendiamo atti con piacere che sta prendendo forma una chiara e forte posizione dell’esecutivo in merito allo sviluppo e all’incoraggiamento di forme di pagamento alternative al contante

Rispetto ad alcuni orientamenti che hanno accompagnato e anticipato la stesura della Manovra ha preso forma un atteggiamento volto a favorire e incoraggiare i pagamenti digitali senza penalizzare i cittadini che scelgono di continuare ad utilizzare il contante.

Premiare l’utilizzo dei pagamenti elettronici senza penalizzare chi utilizza il contante

Un atteggiamento estremamente importante da parte dell’esecutivo guidato dal Primo Ministro Conte anche per aiutare e incoraggiare lo sviluppo di un atteggiamento consapevole e favorevole alle nuove forme di pagamento. Nello stesso tempo però si parla di misure per incentivare (o obbligare) esercenti e professionisti ad accettare i pagamenti elettronici. Ricordiamo infatti che ad oggi le norme invitano questi soggetti all’accettazione dei pagamenti digitali, ma non sono previste sanzioni per coloro che non le rispettano, lasciando di fatto alla “buona volontà” o alla intraprendenza di questi operatori la gestione dei pagamenti.

Il piano d’azione che emerge dalla Manovra vede al momento due prospettive

- iniziative e operazioni per l’incoraggiamento nei confronti dei consumatori all’utilizzo delle carte e di qualsiasi altro strumento di pagamento digitale

- misure per gli operatori del commercio, dei servizi, dei trasporti, per il mondo delle professioni per favorire e incentivare l’adozione di pagamenti digitali.

Premesso che tre temi su tutti sono in special modo rilevanti per il successo di questa operazione, ovvero la scelta di arrivare a una importante riduzione delle commissioni, di prevedere degli sconti fiscali per i comportamenti virtuosi e un accompagnamento concreto in termini di supporto all’adozione delle soluzioni di digital payment anche quando è necessario ovviare e superare problemi legati alle infrastrutture, la Manovra getta le condizioni, anche culturali, per porre lo sviluppo dei pagamenti digitali al centro dell’agenda.

Cashback e Superbonus per chi sceglie di usare sempre i pagamenti elettronici

In questo senso si collocano le due iniziative, ovviamente da definire e inquadrare, che caratterizzano questa componente della Manovra: Cashback e Super Bonus o “Bonus Befana”.

- Il Cashback nasce con l’obiettivo di premiare in alternativa a un primo orientamento che poteva essere percepito come una sorta di penalizzazione da parte dei cittadini che per tante ragioni continuano a utilizzare il contante. Cashback dunque come un vantaggio concreto per tutti coloro che decideranno in modo stabile e continuativo di utilizzare i pagamenti elettronici per i loro acquisti. La logica di questa misura è quella di garantire che al momento dell’acquisto non ci siano differenze tra il pagamento digitale e il pagamento in cash. Mentre in prospettiva, per chi pagherà tanti acquisti in “elettronico” ci sarà la possibilità di ricevere, come cashback, una percentuale dei pagamenti effettuati.

- Nel caso del Super Bonus ovvero della misura che è stata ribattezzata “Bonus Befana” si parla invece di un cashback molto più robusto e in forma di “una tantum” da erogare all’inizio del 2020 (e proprio per questa ragione è stato subito associato all’arrivo della Befana) a beneficio dei cittadini che hanno superato una determinata soglia di utilizzo dei pagamenti elettronici. In questo caso il super bonus premierebbe chi ha utilizzato i pagamenti digitali per almeno 2.500 euro di spese per acquisti di beni e servizi ben definiti con pubblici esercizi, artigiani e professionisti. La misura potrebbe essere declinata nella forma di un bonus del 10% sulle spese effettuate tramite digital payment con un massimale in termini di cashback del valore di 475 euro.

La situazione dei pagamenti elettronici in Italia

Nel nostro paese sta crescendo sia la sensibilità sia l’attenzione in termini di sviluppo del business per i pagamenti digitali. I dati della ricerca condotta dall’Osservatorio Mobile Payment & Commerce del Politecnico di Milano parlano di decine di milioni di carte in circolazione, che nel 2018 hanno permesso l’acquisto di prodotti, beni e servizi per un valore che è arrivato a 240 miliardi di euro (e che segna un +9% rispetto al 2017). Una crescita importante nei pagamenti tramite carte di pagamento che va letta nel quadro di un atteggiamento complessivo verso i pagamenti digitali che pesava ancora (i dati dell’Osservatorio sono del marzo 2019) per circa il 37% dei pagamenti complessivi effettuati nel nostro paese. (leggi il servizio Osservatori: I pagamenti digitali innovativi raggiungono quota 80 miliardi di euro)

Un contributo importante in termini di sviluppo dei pagamenti elettronici anche nella prospettiva di conquistare le abitudini dei consumatori italiani arriva da quelli che l’Osservatorio definisce come New Digital Payments che nel corso del 2018 hanno generato un volume di pagamenti pari a 80 miliardi di euro ma che mostrano una dinamica di crescita decisamente importante con un +56% rispetto al 2017. “Dentro” ai New Digital Payment si sente l’effetto del contactless, ovvero di una tecnologia e di una modalità che lavora e insiste in particolare sulla facilità d’uso.

In generale, comunque, nel nostro paese pagare vuol dire estrarre banconote dal proprio portafoglio. Per quanto i pagamenti elettronici siano in crescita, la modalità di pagamento preferita dagli italiani resta (purtroppo) il contante. Dai dati dell’Osservatorio Innovative Payments del Politecnico dei Milano, questo volta relativi al 2017, gli italiani hanno usato in generale per i loro pagamenti il cash per qualcosa come 337 miliardi di euro di spese nel corso del 2017, ovvero per il 52% delle spese effettuate nell’anno (654 miliardi di euro). Se poi si guarda alla media dei pagamenti effettuati con contante, vale a dire 16 euro e la si confronta con la media dei pagamenti effettuati con carte e pagamenti digitali, ovvero 60 euro si nota che la moneta elettronica è prevalentemente associata ad acquisti importanti.

Un ritardo da colmare rispetto ad altri paesi europei

I pagamenti digitali crescono e in particolare crescono i New Digital Payment ma resta ancora molto forte il divario con gli altri paesi europei. In un intervento congiunti i direttori dell’Osservatorio Innovative Payments del Politecnico di Milano Valeria Portale e Ivano Asaro, sottolineano che il nostro Paese risulta ancora uno dei fanalini di coda tra i ventisette paesi dell’Unione Europea aggiudicandosi la ventitreesima posizione con circa 65 pagamenti all’anno a testa. In questa stessa nota (Pagamenti Digitali: l’Italia agli ultimi posti, serve un’azione del Governo) si sottolinea che nel 2018 le carte sono state utilizzate per effettuare poco più di 55 miliardi di pagamenti in Europa (+13%), per un totale di circa 2,2 trilioni di euro di spesa. Il primato continentale va alla Francia con oltre 13 miliardi di pagamenti con carta che ha superato il Regno Unito, e che in questa classifica è seguita da Germania (5,3 miliardi) e da Olanda-Polonia-Spagna (4,7 miliardi).

Il contactless piace agli italiani ma c’è ancora molto da fare

Tornando all’analisi dei dati dell’Osservatorio del marzo scorso si nota la dinamica di crescita degli acquisti effettuati utilizzati con uno smartphone in condizioni di mobilità per oltre 15,6 milioni le transazioni con una spesa annua di 500 € a testa.

C’è da augurarsi che questo importante e nuovo atteggiamento dell’esecutivo verso i pagamenti digitali possa confermare e anzi aumentare le previsioni di sviluppo che sono arrivate dal report degli Osservatori e che parlano di 125 miliardi di € entro il 2021. Un effetto di trascinamento, in questo orizzonte temporale, è svolto dai quasi 50 miliardi di euro che dovrebbero passare tramite Mobile POS ovvero con strumenti di pagamento contactless e di Mobile Proximity Payment.

BCE: ridurre differenze e atteggiamento verso i pagamenti elettronici tra i paesi europei

Le prospettive sono dunque positive ma non va dimenticato che l’Italia ha un gap importante da colmare rispetto tanti altri paesi europei. Se guardiamo ai dati della Banca Centrale Europea BCE (QUI la ricerca completa Card payments in Europe – current landscape and future prospects: a Eurosystem perspective) vediamo che

Se da una parte la Single Euro Payments Area (SEPA) è a tutti gli effetti una realtà che serve in modo “uniforme” qualcosa come 500 milioni di cittadini che possono contare su una gestione delle transazioni e dei pagamenti in modo standardizzato, nel caso dei digital payment, delle carte e dei servizi innovativi siamo ancora lontani da una vera integrazione o dalla condivisione di standard. In particolare ci sono differenze importanti prima di tutto a livello di diffusione di questi mezzi di pagamento e in stretta relazione con questo dato anche in ragione di importanti differenze a livello di governance e standard aziendali.

L’industria dei pagamenti ha affrontato (per meglio dire sta affrontando) due importanti passaggi a livello di normative e di governance dei sistemi. Il 24 settembre scorso si è passati all’attuazione della Direttiva Europea sui servizi di pagamento (Payment Service Directive 2 PSD2) che si aggiunge alla Interchange Fee Regulation (IFR) relativo ai servizi di pagamento nell’Unione europea e alle commissioni interbancarie sulle operazioni con carta di pagamento. Il report BCE mette in evidenza che se l’Eurosistema ha accolto con favore questo framework giuridico per gli operatori e per i consumatori appare quanto mai importante che le norme prevedano una attuazione armonizzata tra tutti gli Stati membri per evitare rischi di “divide” a livello di diffusione dei servizi e delle abitudini di pagamento nel Vecchio Continente.

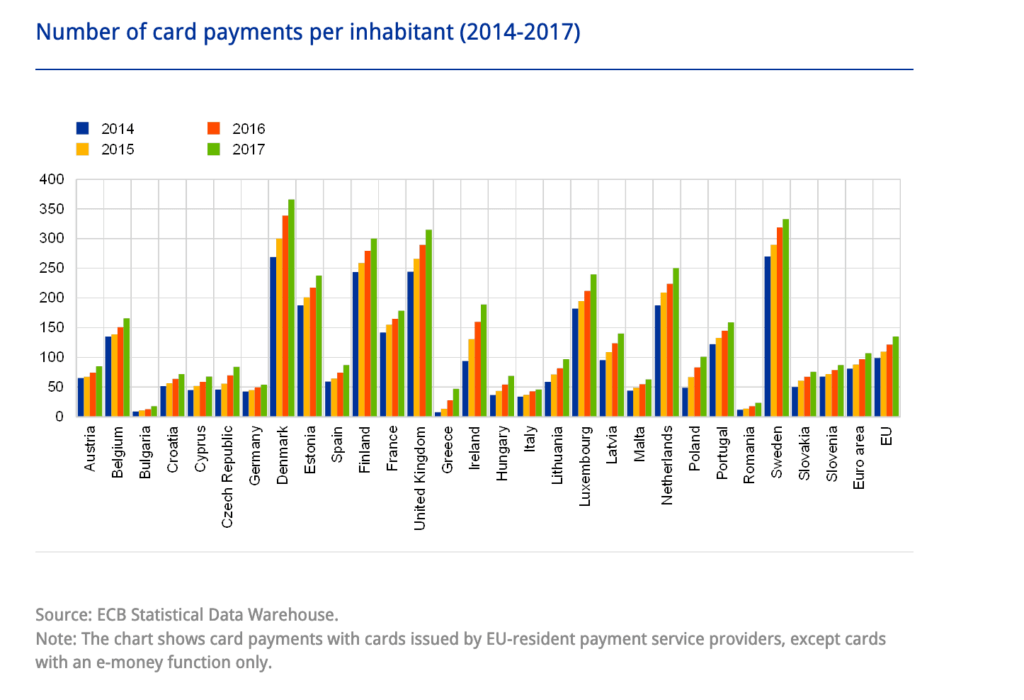

Anche perché come si può ben vedere nel grafico che segue le differenze non mancano. A fronte di una media europea di 135 pagamenti pro capite nel 2017 la forbice è quanto mai estesa e vanno dalle 366 operazioni in Danimarca sino a scendere alle 18 Bulgaria.

Pagamenti elettronici: il rischio degli unbanked

Premiare l’utilizzo dei pagamenti digitali e dei pagamenti alternativi al contante è un eccellente risultato e una importante prospettiva di sviluppo per favorire la trasparenza e per mettere a disposizione delle Pubbliche Amministrazioni la possibilità di contrastare l’evasione fiscale.

Ma queste misure pongono una serie di interrogativi che non possono non essere affrontati se si vuole (e si deve) evitare il rischio di un “payment divide” ovvero il rischio di creare una divisione tra chi utilizza e sfritta tutti i benefici dei pagamenti digitali, potendo nello stesso tempo trarre vantaggio da questa opportunità anche come accesso ai bonus che vengono e verranno progettati per favorire questo sviluppo.

Non tutti, com’è evidente sono nella condizione di potersi porre nel solco di questa trasformazione e per diverse ragioni.

Una operazione come questa deve certamente affrontare almeno tre grandi fattori di rischio che attengono ai temi dell’inclusione e dell’accessibilità.

- Il rischio maggiore è quello di escludere, in questo caso in modo radicale, tutti coloro che per diverse ragioni non hanno accesso a questi servizi ovvero non hanno un conto bancario (Unbanked). Servono dunque misure di inclusione per favorire la possibilità di attivare conti correnti bancari a condizioni più accessibili.

- Un altro rischio è collegato alla usabilità di questi servizi. Certamente tantissimo è stato fatto per facilitarne l’utilizzo in tante modalità e in tante e diverse condizioni, in particolare i mobile payment collegati all’utilizzo di smartphone hanno accelerato questo percorso tuttavia ci sono fascie della popolazione che non hanno familiarità con questi sistemi di pagamento e che rischiano di vivere situazioni di disagio nel momento in cui anche solo un piccolo inconveniente impedisce al pagamento di andare a buon fine. In molti casi questo disagio rappresenta un freno molto rilevante a una vera diffusione del fenomeno.

- In terza istanza occorre un enorme sforzo da parte della Pubblica Amministrazione a tutti i livelli affinché diventi naturale e normale accettare o richiedere pagamenti digitali in modo uniforme e con standard condivisi sui quali devono essere attuate azioni di sensibilizzazione e formazione ai cittadini.

La sfida più importante dunque in questa fase di crescita del ruolo e dell’importanza dei pagamenti digitali è proprio quella di vincere la diffidenza gli ostacoli e la paura di chi non ha avuto ancora la possibilità di conoscerne e sfruttarne tutti i vantaggi e occorre più ancora aiutare la diffusione di una cultura che consideri il fatto che i pagamenti sono assolutamente determinanti per lo sviluppo e la diffusione di servizi innovativi per la mobilità intelligente (car sharing) per il turismo, per il retail (ecommerce e omnichannel). Senza una reale diffusione dei digital payment non è possibile garantire a tutti la possibilità di accedere a questi servizi.

Giuseppe Conte in Assolombarda sul ruolo dei pagamenti elettronici

Con un intervento all’Assemblea di Assolombarda il Presidente del Consiglio Giuseppe Conte è tornato a focalizzare l’attenzione sull’importanza dei pagamenti elettronici per il nostro paese.

In particolare il premier ha sottolineato il ruolo degli epayment e dei pagamenti innovativi come forma di contrasto al “nero” e all’evasione fiscale. “Sul fronte della lotta all’evasione – a osservato nel suo discorso – , non possiamo continuare a perseguire iniziative isolate o di corto respiro. Vogliamo dare avvio a un grande progetto di modernizzazione del Paese, per incentivare con forza l’utilizzo dei pagamenti digitali comunque tracciabili” . In merito alle modalità e alle forme con cui dovrebbe attuarsi questa azione Conte ha rilevato che sono allo studio diverse simulazioni con cui individueremo un modello in grado di premiare i consumatori che utilizzano pagamenti digitali, sia con rimborsi periodici che con la possibilità di beneficiare di detrazioni fiscali per le fatture saldate con pagamenti tracciabili”.

Un altro tema sul tappeto è poi quello dei costi di pagamenti elettronici che sono tornati a loro volta ad essere al centro dell’attenzione e il Primo Ministro ha precisato che “Siamo al lavoro anche per abbattere le commissioni su questi pagamenti per rendere questa prospettiva più sostenibile sia per i consumatori sia per gli esercenti“. La conclusione. strettamente correlata al ruolo dei pagamenti elettronici è nel principio che se tutti paghiamo le tasse, tutti pagheremo meno.

Articolo aggiornato da Mauro Bellini il 25 ottobre 2019