Il Parlamento Europeo ha adottato un regolamento che obbligherà banche e altri fornitori di servizi di pagamento a offrire ai cittadini e alle imprese dell’UE l’opzione di eseguire bonifici istantanei. Il testo, noto anche come Instant Payment Regulation (IPR), approvato da una schiacciante maggioranza di europarlamentari il 7 febbraio 2024, è il risultato di una proposta della Commissione Europea di ottobre 2022, volta a rendere disponibili i cosiddetti “pagamenti istantanei” in tutta l’UE.

Il dettato regolamentare è in linea con quanto previsto dal documento di strategia per i pagamenti al dettaglio (Retail Payment Strategy), incluso nel pacchetto sulla finanza digitale (Digital Finance Package), diffuso dalla Commissione a settembre 2020.

Una nuova era per i pagamenti digitali nell’UE

La votazione segue intensi negoziati tra Commissione, Consiglio e Parlamento, durante i quali il Parlamento ha fatto pressione con successo per rafforzare le disposizioni antifrode del dispositivo legislativo, richiedendo ai fornitori di pagamenti di verificare che i nomi dei beneficiari e i numeri IBAN corrispondano per tutte le transazioni.

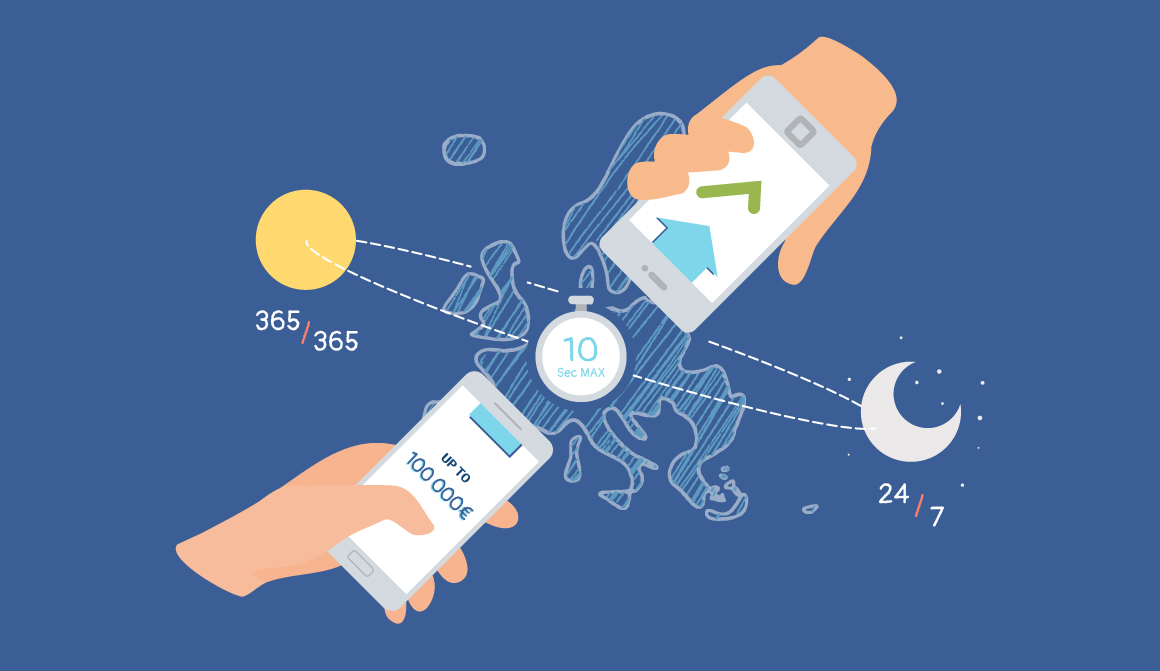

Con le nuove regole, tutti i fornitori di pagamenti dovranno offrire ai clienti l’opzione di effettuare trasferimenti di fondi mediante bonifici istantanei che non richiedano più di dieci secondi dal momento dell’approvazione, in qualsiasi momento di qualsiasi giorno. Inoltre, il costo dei pagamenti istantanei non dovrà essere superiore a quello dei bonifici regolari.

L’evoluzione dei pagamenti istantanei nell’unione europea

Nell’era in cui il processo di digitalizzazione dell’economia accelera, la velocità è tutto. La recente adozione da parte del Parlamento Europeo di nuove regole per i trasferimenti di fondi rappresenta una rivoluzione per il sistema dei pagamenti all’interno dell’Unione Europea.

Il nuovo regolamento, che entrerà in vigore 20 giorni dopo la pubblicazione sulla Gazzetta Ufficiale dell’UE, è volto a garantire l’immediatezza dei trasferimenti di fondi fra conti correnti dei consumatori al dettaglio e delle imprese, segnando un significativo passo avanti verso una maggiore efficienza e sicurezza finanziaria. Gli Stati membri avranno 12 mesi per applicare il regolamento.

Costi equi per i bonifici istantanei

Una delle preoccupazioni principali per consumatori e imprese riguarda i costi associati ai bonifici istantanei. Il regolamento approvato ieri all’Europarlamento affronta direttamente questa questione, stabilendo che le commissioni applicate ai pagamenti istantanei in euro non possono superare quelle dei trasferimenti tradizionali. Ciò assicura che la convenienza dei pagamenti istantanei non venga compromessa da costi elevati, rendendo questa opzione accessibile a tutti.

Regolamento sui bonifici istantanei: cosa cambia per cittadini e imprese

Con l’introduzione del trasferimento fondi istantaneo, la disponibilità dei medesimi dovrà essere accreditata nel conto del destinatario entro dieci secondi, indipendentemente dal momento della giornata in cui viene effettuato il trasferimento. Questo significa che sia privati che imprese potranno beneficiare di una liquidità quasi immediata, un cambiamento che promette di influenzare positivamente l’operatività quotidiana di milioni di europei.

Oltre l’euro: bonifici istantanei estesi a tutti gli Stati membri

Un aspetto che merita attenzione della nuova regolamentazione è la sua applicabilità estesa anche agli Stati membri la cui valuta ufficiale non è l’euro, purché i loro conti bancari offrano transazioni regolari in euro. Ciò assicura che il vantaggio dei pagamenti istantanei sia condiviso ampiamente, promuovendo un’ulteriore integrazione economica tra i paesi dell’UE.

Efficienza nella gestione degli ordini di pagamento istantaneo

Il regolamento appena approvato descrive un processo efficiente per la gestione di ordini di pagamento multipli per trasferimenti di fondi istantanei inviati in bundle ai Prestatori di Servizi di Pagamento (PSP). Tale attività rileva, in particolare, per le imprese nel contesto dei pagamenti B2B.

Quando un Utente dei Servizi di Pagamento (PSU) invia un pacchetto di ordini di pagamento per trasferimenti di fondi istantanei, il PSP ricevente è tenuto a smistare immediatamente il pacchetto, convertendo ogni ordine in transazioni individuali di trasferimento di credito istantaneo. Il momento di ricezione di un ordine di pagamento all’interno di un pacchetto viene definito quando la trasformazione dell’ordine in una transazione individuale è completata, tenendo conto delle eventuali limitazioni di capacità del sistema di pagamento al dettaglio comunicate al PSP del pagatore. Subito dopo lo smistamento, il PSP del pagatore deve trasmettere la transazione individuale di trasferimento di fondi istantaneo al PSP del beneficiario.

Questo processo di trasmissione avviene in modo da non pregiudicare le soluzioni che i sistemi di pagamento al dettaglio potrebbero offrire per convertire pacchetti di ordini di pagamento multipli in transazioni individuali, garantendo così efficienza e tempestività nei pagamenti istantanei.

Il focus sulla sicurezza nella gestione dei bonifici istantanei

L’ aumento delle preoccupazioni per la sicurezza online e la frode finanziaria sono problematiche estremamente delicate, sentite e percepite come ostacolo alla piena diffusione dei pagamenti istantanei. Il nuovo regolamento enfatizza l’importanza delle misure antifrode.

I prestatori di servizi di pagamento (PSP) saranno obbligati a implementare sistemi avanzati per la prevenzione delle frodi, offrendo al contempo ai consumatori strumenti per limitare i rischi, come la possibilità di impostare un importo massimo per i trasferimenti di fondi istantanei.

I PSP operanti nell’UE dovranno fornire immediatamente un servizio di verifica dell’identità del destinatario senza costi aggiuntivi.

Standardizzazione e flessibilità nel servizio di verifica dell’identità del destinatario

Il nuovo regolamento sottolinea l’importanza di un approccio uniforme alla verifica dei pagamenti attraverso l’adozione di un insieme di regole e standard a livello dell’Unione Europea, sviluppato da organizzazioni che rappresentano i Prestatori di Servizi di Pagamento.

Questo approccio mira a garantire una implementazione fluida e interoperabile del servizio. Inoltre, il dispositivo evidenzia la possibilità per gli utenti dei servizi di pagamento che non sono consumatori e che inviano ordini di pagamento multipli in bundle, di scegliere se avvalersi o meno del servizio di verifica in qualsiasi momento della loro relazione contrattuale con i PSP. Dopo aver rinunciato al servizio di verifica, questi PSU hanno la possibilità di riattivarlo, garantendo così una maggiore flessibilità nella gestione delle loro operazioni di pagamento.

Personalizzazione e controllo nei bonifici istantanei

Il regolamento pone l’accento sull’importanza di concedere agli Utenti dei Servizi di Pagamento (PSU) una maggiore flessibilità e discrezione nell’utilizzo dei bonifici istantanei. Viene specificato che un PSU dovrebbe avere la possibilità di stabilire un limite individuale che definisca l’importo massimo trasferibile, sia su base giornaliera che per singola transazione, tramite bonifico istantaneo. Inoltre, è importante che i PSU abbiano la libertà di modificare o rimuovere questi limiti individuali in qualsiasi momento, senza incontrare difficoltà e con effetto immediato. Questa disposizione mira a migliorare l’esperienza utente, offrendo agli stessi la capacità di gestire le proprie finanze in modo più sicuro e conforme alle proprie esigenze personali.

Uniformità e accessibilità nei canali di inizializzazione dei pagamenti

Nel nuovo testo regolamentativo sui bonifici istantanei, viene proposta la definizione di “canale di inizializzazione del pagamento” (payment initiation channels), come qualsiasi metodo, dispositivo o procedura utilizzabile dai pagatori per effettuare ordini di pagamento per un trasferimento di fondi tramite il loro Prestatore di Servizi di Pagamento (PSP), inclusi l’online banking, le applicazioni di mobile banking, gli sportelli automatici o direttamente presso le sedi del PSP.

Per garantire che tutti i PSU abbiano accesso ai trasferimenti di fondi istantanei in euro, il dispositivo comunitario appena approvato afferma che non dovrebbero esistere differenze nei canali di inizializzazione del pagamento, attraverso i quali i PSU possono effettuare (ovvero disporre) ordini di pagamento per trasferimenti di fondi istantanei rispetto agli altri trasferimenti di fondi.

Inoltre, se è possibile per un PSU inviare ordini di pagamento multipli per trasferimenti di credito in euro in bundle a un PSP, dovrebbe essere altrettanto possibile inviare ordini di pagamento in bundle per bonifici istantanei in euro. I PSP dovrebbero essere in grado di offrire tutti i trasferimenti di fondi in euro iniziati dai loro PSU come trasferimenti di fondi istantanei in euro per impostazione predefinita, promuovendo così l’uniformità e l’accessibilità nell’esperienza di pagamento dei consumatori.

Estensione dell’accesso ai sistemi di pagamento per istituti di pagamento e moneta elettronica

Nel nuovo testo legislativo viene evidenziata la necessità di includere gli istituti di pagamento e gli istituti di moneta elettronica tra gli enti in grado di partecipare ai Sistemi di Pagamento designati dagli Stati membri, per promuovere l’adozione dei trasferimenti di fondi istantanei in euro.

Ricordiamo che con “sistemi di pagamento” si definiscono quei sistemi di trasferimento di fondi regolato da disposizioni formali e standardizzate e regole comuni per il trattamento, la compensazione o il regolamento di operazioni di pagamento (ad esempio BICOMP, TARGET2, TIPS).

Attualmente, gli istituti di pagamento e di moneta elettronica sono esclusi dalla definizione di “ente” secondo la Direttiva 98/26/EC[1] (altrimenti nota come “Settlement Finality Directive” o anche “SFD”), il che limita la loro capacità di partecipare efficacemente e competitivamente nell’offerta di trasferimenti di credito istantanei in euro.

Per risolvere questa situazione, si propone di modificare la Direttiva 98/26/EC per includere gli istituti di pagamento e gli istituti di moneta elettronica nell’elenco dei soggetti che rientrano nella definizione di “ente”, ma solo ai fini della partecipazione ai Sistemi di Pagamento. Questi istituti dovrebbero soddisfare i requisiti e rispettare le regole dei Sistemi di Pagamento designati dagli Stati membri per essere ammesse a parteciparvi. Data l’importanza del loro potenziale contributo all’adozione dei trasferimenti di fondi istantanei in euro e la necessità di ripristinare al più presto la parità di condizioni tra banche e queste istituzioni, si sottolinea l’urgenza di stabilire scadenze brevi per gli Stati membri per trasporre e applicare le modifiche alla Direttiva 98/26/EC, nonché scadenze appropriate per l’applicazione di questo regolamento modificativo agli istituti di pagamento e di moneta elettronica.

Il richiamo alla PSD3 e al PSR previsto nel regolamento sui bonifici istantanei

Al fine di garantire una parità di condizioni per i partecipanti ai Sistemi di Pagamento e mantenere la stabilità e l’integrità di tali Sistemi, è necessario elaborare ulteriormente, per gli istituti di pagamento e di moneta elettronica che richiedono la partecipazione a tali Sistemi, alcune disposizioni della Direttiva (UE) 2015/2366 (la PSD2), riguardanti la tutela dei fondi degli utenti, gli assetti di governance e le disposizioni per la continuità operativa.

In tal senso, si prevede che le modifiche alla Direttiva (UE) 2015/2366 saranno ulteriormente esaminate dal Parlamento Europeo e dal Consiglio nell’ambito della nuova proposta di direttiva sui servizi di pagamento e sui servizi di moneta elettronica nel mercato interno, la cosiddetta PSD3, nonché la proposta di regolamento sui servizi di pagamento nel mercato interno, altresì noto come PSR (Payment Service Regulation).

Implicazioni economiche

Le implicazioni economiche di queste novità sono vastissime. Per le imprese, soprattutto per le PMI, significa poter contare su un flusso di cassa più prevedibile e immediato. Per i consumatori, significa accesso quasi istantaneo ai propri fondi, una comodità non trascurabile nella gestione delle finanze personali.

Conclusioni

L’adozione del regolamento sui bonifici istantanei dall’Unione Europea segna un’evoluzione cruciale nel panorama finanziario, mirando a una maggiore efficienza, equità e sicurezza nei pagamenti transfrontalieri.

L’urgenza di adattarsi alla digitalizzazione dell’economia

Questo progresso riflette l’urgenza di adattarsi alla digitalizzazione crescente e alla domanda di immediatezza nelle transazioni finanziarie, assicurando trasferimenti di fondi in non più di dieci secondi e a costi non superiori a quelli dei bonifici tradizionali. Si tratta di un passo avanti verso l’incremento dell’accessibilità e della convenienza dei servizi di pagamento per cittadini e imprese dell’UE, rafforzando l’integrazione economica e la competitività del mercato unico.

Non solo euro

La decisione di includere gli Stati membri al di fuori della zona euro, a condizione che gestiscano transazioni in euro, evidenzia l’ambizione europea verso l’inclusività finanziaria. L’accento sulle misure antifrode e la sicurezza online dimostra un impegno a rispondere alle preoccupazioni dei consumatori, consolidando la fiducia nel sistema dei pagamenti digitali.

Indipendenza dai canali di pagamento

Particolare attenzione è stata data all’uniformità e all’accessibilità nei canali di inizializzazione dei pagamenti, assicurando che tutti i metodi, dispositivi o procedure siano equamente accessibili per l’iniziazione di bonifici istantanei. Questo è fondamentale per garantire che ogni cittadino dell’UE possa beneficiare delle nuove regole senza discriminazioni.

L’inclusione degli istituti di pagamento e di moneta elettronica

L’estensione dell’accesso ai Sistemi di Pagamento agli istituti di pagamento e di moneta elettronica è un altro passo importante per promuovere l’adozione dei bonifici istantanei. Modificando la Direttiva 98/26/EC per includere questi istituti, l’UE mira a creare un campo di gioco più equo, aumentando la competitività e l’innovazione nel settore dei pagamenti.

Il richiamo alla PSD3 e al PSR

Infine, il richiamo alla PSD3 e al PSR nel contesto del regolamento sui bonifici istantanei evidenzia la volontà dell’UE di mantenere la parità di condizioni per tutti i partecipanti ai sistemi di pagamento, assicurando stabilità e integrità. Queste misure sottolineano l’importanza della tutela dei fondi degli utenti, degli assetti di governance e delle disposizioni per la continuità operativa.

Rapidità e sicurezza delle transazioni

In sintesi, l’adozione del regolamento sui bonifici istantanei rappresenta un’avanzata significativa verso un’Europa più digitale e connessa, dove la rapidità e la sicurezza delle transazioni finanziarie hanno priorità eleva per il benessere economico e sociale. Con queste nuove regole, l’UE stabilisce un nuovo standard per il futuro dei pagamenti, promuovendo un’ulteriore integrazione economica e una maggiore inclusione finanziaria tra i suoi membri.

Note

[1] Direttiva 98/26/CE del Parlamento europeo e del Consiglio del 19 maggio 1998 concernente il carattere definitivo del regolamento nei sistemi di pagamento e nei sistemi di regolamento titoli.