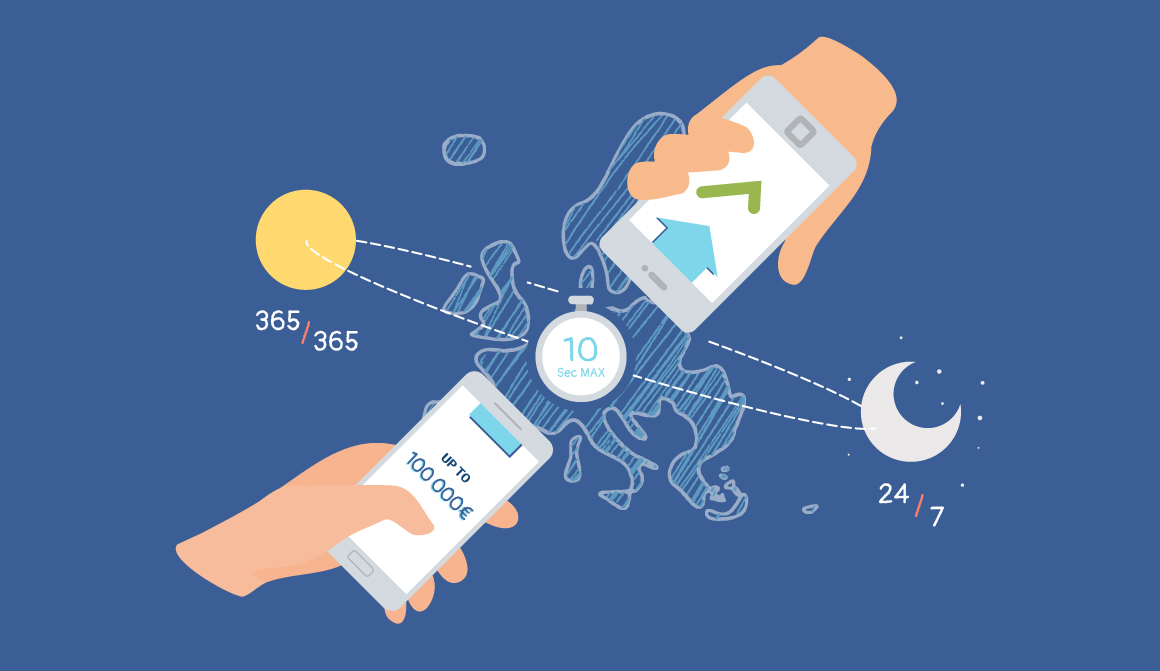

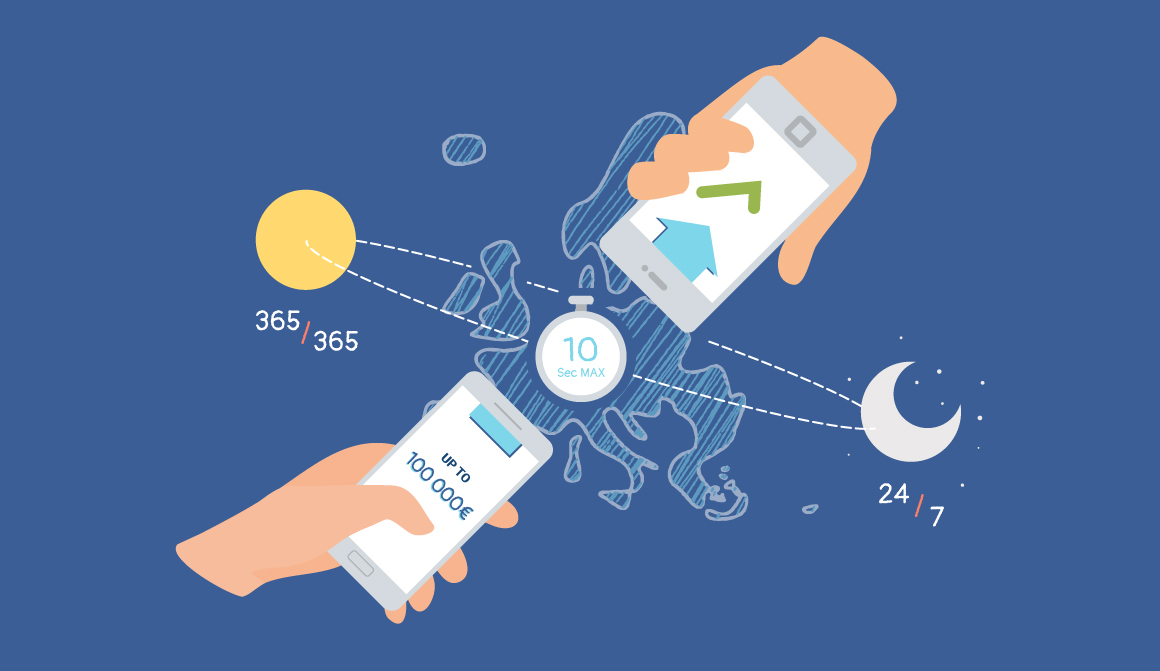

Con i pagamenti istantanei SEPA i trasferimenti sono immediati: i clienti possono inviare denaro in tempo reale con una conferma istantanea della notifica. Si tratta di un servizio sicuro, innovativo e veloce che sta cambiando il modo di effettuare pagamenti.

Offre un’esperienza di acquisto più fluida, sicura e personalizzata, eliminando i tempi lunghi richiesti dai metodi di pagamento tradizionali.

I pagamenti istantanei SEPA possono essere utilizzati per pagamenti online, ma anche al negozio e tra privati. Per un trasferimento di denaro è sufficiente inserire solo i dati del beneficiario e l’IBAN.

Che differenza c’è tra bonifico istantaneo e ordinario?

La distinzione principale tra i due tipi di bonifico risiede nella velocità di esecuzione e nell’orario di disponibilità del servizio.

Caratteristiche del bonifico ordinario (SEPA standard)

Il bonifico ordinario è la modalità di trasferimento di fondi più tradizionale e comune.

| Caratteristica | Dettaglio |

| Velocità | Non immediata. L’accredito sul conto del beneficiario avviene generalmente entro 1 giorno lavorativo (D+1). |

| Orari di Esecuzione | L’ordine viene elaborato dalle banche solo durante i giorni e gli orari lavorativi (i cosiddetti “taglio orario”). Se effettuato nel fine settimana o dopo il taglio orario, l’elaborazione inizia il giorno lavorativo successivo. |

| Limite di Importo | Generalmente non ha un limite di importo imposto dal circuito SEPA, ma le singole banche possono applicare limiti giornalieri. |

| Costo | Spesso è gratuito se effettuato online (come nel caso di BBVA e Vivid Money). |

| Copertura | Funziona in tutta l’area SEPA (Single Euro Payments Area), che include i paesi dell’Eurozona e altri stati. |

Caratteristiche del bonifico istantaneo (Instant Payment)

Il bonifico istantaneo è un servizio più recente che sfrutta l’infrastruttura di pagamento in tempo reale.

| Caratteristica | Dettaglio |

| Velocità | Immediata. L’accredito sul conto del beneficiario avviene in pochi secondi (massimo 10 secondi) dalla disposizione. |

| Orari di Esecuzione | È operativo 24 ore su 24, 7 giorni su 7, 365 giorni all’anno, inclusi fine settimana e giorni festivi. |

| Limite di Importo | Il limite massimo per transazione è di 100.000 € (stabilito dal circuito SEPA). Le singole banche possono applicare limiti inferiori. |

| Costo | Spesso è a pagamento (con una piccola commissione), anche se alcune banche (come BBVA nella sua offerta) lo includono gratuitamente. |

| Copertura | Funziona tra banche che aderiscono allo schema SEPA Instant Credit Transfer (SEPA SCT Inst). |

| Bonifico Ordinario | Bonifico Istantaneo | |

| Tempo di Accredito | 1 Giorno Lavorativo (D+1) | Pochi Secondi |

| Disponibilità | Solo Giorni/Orari Lavorativi | 24/7/365 |

| Costo Tipico | Spesso Gratuito | Spesso Commissionato |

| Vantaggio Chiave | Economicamente conveniente (se gratuito) | Velocità e urgenza |

Esempi di conti bancari che consentono di effettuare il bonifico istantaneo

SelfyConto di Banca Mediolanum: zero spese

Istituto Bancario: Banca Mediolanum

App Mobile / Internet Banking: sì

Costo di Accensione: GRATIS

Canone Annuale: Gratis primo anno, poi 3,75€/mese (azzerato per under 30 e per chi accredita lo stipendio)

Costo Prelievo ATM: GRATIS

Costo Bonifici: GRATIS

Limite di Deposito: NESSUNO

Servizi allo Sportello: GRATIS

SelfyConto di Banca Mediolanum è un conto corrente digitale che mira a semplificare l’operatività bancaria con una forte enfasi sulla gratuità dei servizi essenziali e su una struttura tariffaria differenziata in base all’età del cliente.

Quanto costa SelfyConto

L’offerta distingue chiaramente il trattamento del canone del conto corrente tra gli under 30 e gli over 30.

| Costi SelfyConto | Under 30 | Over 30 |

| Canone Conto Corrente | Gratuito fino ai 30 anni | Gratuito il 1° anno |

| Canone Conto (Dal 2° Anno) | Gratuito | 3,75 €/mese |

| Opzione azzeramento Canone (Over 30) | N/A | Canone azzerabile se si accredita stipendio/pensione o se si spendono almeno 500 € al mese con le carte. |

| Canone Carta di Debito | Gratuito il 1° anno (poi 10 €/anno) | Gratuito il 1° anno (poi 10 €/anno) |

La possibilità di azzeramento del canone per gli Over 30 (dopo il primo anno) è garantita fino al 31/12/2027.

Servizi bancari SelfyConto gratuiti per tutti

Indipendentemente dall’età e dall’azzeramento del canone, SelfyConto include gratuitamente i seguenti servizi:

- Bonifici SEPA: sia i bonifici ordinari sia istantanei (in Euro) sono a zero spese.

- Prelievi ATM di contanti gratuiti in tutti gli sportelli automatici nell’area Euro.

- Addebito Utenze (SDD): sul conto, gratuito.

- Apertura: veloce, anche tramite SPID.

Promozione per nuovi clienti SelfyConto con Buoni Regalo Amazon

L’offerta è accompagnata da una promozione a premi che prevede l’emissione di Buoni Regalo Amazon per i nuovi clienti che aprono il conto entro il 31/12/2025:

| Fase | Buono Regalo | Condizione | Scadenza per Azione |

| 1° Buono | 10 € | Apertura del SelfyConto e richiesta della carta di debito. | 09/01/2026 |

| 2° Buono | 50 € | Spesa di almeno 50 € complessivi con la Mediolanum Card (carta di debito/credito) | 31/01/2026 |

| Totale Massimo | 60 € | Soddisfacendo entrambe le condizioni. |

Trading con SelfyConto

L’offerta SelfyConto include anche promozioni specifiche per l’operatività finanziaria:

- Trading Online: i nuovi clienti possono usufruire di una commissione fissa agevolata di 7 € per operazione sui mercati italiani (azioni, obbligazioni, ETF, ecc.) e sui principali mercati azionari esteri (come Nyse e Nasdaq), in promozione per un anno (valida fino al 31/12/2025).

- Carte aggiuntive: possibilità di richiedere Carte di Credito e Carte Prepagate (l’emissione è subordinata alla valutazione della banca).

- Assicurazione Nexi: la carta di debito include una polizza multirischi per proteggere gli acquisti.

In sintesi, SelfyConto si posiziona come una soluzione bancaria completa, focalizzata sulla convenienza a lungo termine per i giovani (gratuità fino a 30 anni) e sulla gratuità dei servizi operativi essenziali (bonifici e prelievi istantanei) per tutti.

Conto Corrente ING Arancio: servizi operativi gratuiti per tutti

Istituto Bancario: ING Bank N.V.

App Mobile / Internet Banking: sì

Costo di Accensione: GRATIS

Canone Annuale: 0€ Light; 5€/mese Arancio Più (azzerabile con accredito stipendio)

Costo Prelievo ATM: 0,95€ con piano Light; GRATIS con Arancio Più

Costo Bonifici: GRATIS

Limite di Deposito: NESSUNO

L’offerta di ING ruota attorno all’apertura combinata di due prodotti: il Conto Corrente Arancio (per l’operatività quotidiana) e il Conto Arancio (il conto deposito per il risparmio).

L’iniziativa è valida con l’utilizzo del codice promozionale ING2025 entro il 24/01/2026.

Conto corrente Arancio Più: servizi e canone

Il conto Corrente Arancio è il prodotto principale per la gestione delle finanze quotidiane:

| Costo | Canone Base Mensile | Condizioni per Azzeramento (Canone 0 €) |

| Canone Conto Corrente | 5 € | Fino a 30 anni (sempre gratis) oppure accreditando stipendio/pensione o con entrate mensili di almeno 1.000 € (per gli over 30). |

| Carte | 0 € | carta di debito, carta di credito e carta prepagata sono a canone zero. |

Il conto corrente Arancio Più offre gratuitamente tutti i principali servizi operativi:

- Bonifici SEPA e bonifici istantanei in Euro.

- Prelievi di contanti con carta di debito in Italia e in Europa.

- Pagamenti: CBILL, pagoPA, F24, MAV, RAV e bollettini postali.

- Rilascio Carte: Rilascio di Carta di Debito, Credito e Prepagata.

Promozione 4% + 4% con il codice ING2025

Inserendo il codice promozionale e completando i passaggi richiesti, il cliente beneficia di una doppia promozione per 6 mesi:

| Beneficio | Tasso/Percentuale | Condizioni Specifiche |

| Remunerazione Risparmi (Conto Arancio) | 4% (annuo lordo) | Valido per 6 mesi, fino a un deposito massimo di 50.000 €. |

| Cashback Spese (Conto Corrente Arancio) | 4% | Valido per 6 mesi, sui primi 500 € di spesa al mese (massimo 20 €/mese). |

Come ottenere la promozione con conto corrente Arancio Più

- Aprire conto corrente Arancio con il codice ING2025 entro il 24/01/2026.

- Aggiungere conto Arancio (conto deposito) e carta di debito.

- Attivare i conti e fare acquisti con la carta di debito entro il 28/02/2026.

- Per ricevere il cashback, è necessario mantenere un saldo di almeno 100 € sul Conto Corrente Arancio per almeno un giorno entro il 31/07/2026.

Se non si inserisce il codice ING2025, si potrà beneficiare del tasso promozionale sul conto deposito (4%), ma non si avrà diritto al 4% di cashback sulle spese.

Conto Arancio Più e cashback “Invita i tuoi Amici”

ING offre un programma di referral che permette di ottenere un cashback aggiuntivo:

- 25 € di cashback per ogni amico invitato (sia per l’invitante che per l’amico).

- Fino a un massimo di 10 amici (250 € totali di cashback per l’invitante).

- L’amico deve aprire i conti e la carta, attivarli e spendere almeno 50 € con la carta di debito entro il 31/03/2026.

Se si sceglie di inserire un codice amico di un’altra persona al momento dell’apertura del conto, non è possibile inserire anche il codice ING2025. Si deve scegliere tra l’iniziativa 4% sui risparmi + 4% cashback (con codice ING2025) e l’iniziativa Invita i tuoi amici.

Conto Crédit Agricole: canone a zero e Bonus da 800 Euro

Istituto Bancario: Crédit Agricole

App Mobile / Internet Banking: sì

Costo di Accensione: GRATIS

Canone Mensile: 2€; GRATIS per under 35 o con accredito stipendio

Costo Prelievo ATM: GRATIS su ATM Gruppo; 2,10€ altri ATM

Costo Bonifici: GRATIS

Limite di Deposito: NESSUNO

L’offerta di Crédit Agricole riguarda l’apertura del conto online ed è fortemente incentrata su una promozione a tempo Black Friday continua che combina il canone gratuito con un vasto sistema di bonus in Buoni Regalo Amazon, potendo raggiungere un totale potenziale massimo di 800 €.

Caratteristiche del conto corrente Crédit Agricole

Il Conto Online è un conto corrente digitale di Crédit Agricole che offre una combinazione di operatività digitale e assistenza tradizionale:

| Elemento | Condizione/Costo | Dettagli Importanti |

| Canone Conto Online | Gratuito | Valido per le richieste di apertura entro il 31 dicembre 2025. |

| App e Home Banking | Gratuiti | Gestione completa del conto e dei servizi da remoto. |

| Bonifici SEPA Online | Gratuiti | Include bonifici ordinari. |

| Bonifico Istantaneo | Gratuito | Non prevede costi aggiuntivi rispetto al bonifico ordinario. |

| Domiciliazioni Bancarie (SDD) | Gratuite | Pagamento di utenze e servizi. |

| Carta di Debito Visa | Canone zero (incluso) | Carta evoluta per pagamenti online e POS, con possibilità di personalizzazione del PIN e gestione da App. |

Nonostante sia un conto online, l’offerta include l’accesso a una rete di Filiali e un Consulente dedicato disponibile sia in Filiale che tramite App.

Costi operativi non gratuiti

- Bonifici SEPA allo sportello: 8,00 € (6 € + 2 € di commissione aggiuntiva).

- Invio estratto conto cartaceo: 0,85 €.

Bonus e promozioni: fino a 800 € in Buoni Amazon

L’offerta di Crédit Agricole prevede quattro meccanismi per ottenere Buoni Regalo Amazon.it, cumulabili tra loro fino a un massimo di 800 € totali.

| Promozione | Valore del Bonus | Condizioni Richieste |

| Welcome Bonus (Iniziale) | 50 € | Aprire il conto con il codice promo “VISA”, richiedere la carta di debito Visa ed effettuare almeno una transazione di qualsiasi importo entro 30 giorni dall’apertura. |

| Bonus Stipendio | 50 € | Accreditare lo stipendio o la pensione sul nuovo conto. |

| Bonus Spesa (Black Friday) | Fino a 200 € | Utilizzare la carta di debito per acquisti: si scala in base alla spesa totale (online, POS, wallet digitali). Bonus massimo di 200 € per spese pari o superiori a 2.000 €. |

| Bonus Invito Amici (Referral) | Fino a 500 € | Invitare fino a 10 amici (50 € per amico). L’amico deve aprire il conto con il codice, richiedere la carta ed effettuare una transazione entro 30 giorni. |

I Buoni Regalo Amazon.it vengono spediti via email entro 120 giorni dalla data di verifica del raggiungimento dei requisiti.

Altri servizi del conto Crédit Agricole

L’offerta promuove anche altri prodotti bancari accessori per i clienti:

- I clienti possono richiedere un prestito Agos fino a 3.000 € con TAN 6,24% e TAEG 8,91% (rata di 72 € per 48 mesi), con richiesta diretta da App e senza busta paga se si ha lo stipendio accreditato.

- Possibilità di richiedere il conto deposito con un tasso del 2,50% annuo lordo per 6 mesi.

- Tramite App è possibile trasferire conti da altre banche e collegare i conti esterni per una visione unificata (aggregatore).

BBVA: 3% di remunerazione e 3% di cashback

Istituto Bancario: BBVA (Banco Bilbao Vizcaya Argentaria)

App Mobile / Internet Banking: sì

Costo di Accensione: GRATIS

Canone Mensile: GRATIS

Costo Prelievo ATM: 0€ se superiore a 100€; 2€ se inferiore

Costo Bonifici: GRATIS

Limite di Deposito: NESSUNO

L’offerta di BBVA si basa su un conto corrente online a canone zero per sempre, potenziato da una combinazione di alta remunerazione del saldo e cashback sulle spese per i nuovi clienti.

Costi e servizi a zero spese con conto BBVA

- Canone conto: 0 € per sempre.

- Carta di debito: gratuita inclusa.

- Bonifici SEPA: bonifici ordinari e istantanei (Instant SEPA) gratuiti.

- Prelievi contanti: prelievi gratuiti presso qualsiasi sportello in zona euro, a partire da 100 €.

- Acquisti esteri: acquisti in valuta estera senza commissioni.

- Gratuito l’anticipo dello stipendio (fino a 5 giorni prima), i pagamenti con F24 semplificato e il Servizio custodia titoli (fino al 01/01/2027)

Il conto non richiede:

- Un saldo minimo.

- L’accredito dello stipendio.

- Vincoli di permanenza.

Remunerazione del saldo (interessi)

BBVA offre la remunerazione del saldo del conto corrente stesso (fino a 1 milione di euro), liquidata mensilmente.

| Periodo | Tasso di Interesse Lordo (Remunerazione) | Dettagli |

| Primi 6 Mesi (Promozione) | 3,00% annuo lordo | Tasso fisso promozionale applicato al saldo liquido. |

| Successivamente (Fino al 31/12/2027) | Tasso Variabile | Il tasso viene aggiornato trimestralmente, ed è pari al 25% del tasso di remunerazione dei depositi presso la BCE (Deposit facility). |

BBVA e il cashback sulle spese

L’offerta include due distinti programmi di cashback per i nuovi clienti che utilizzano la carta di debito:

- Cashback standard (3%):

- Rimborso: 3% sugli acquisti effettuati.

- Durata: primi 6 mesi dal primo acquisto.

- Limite: valido su una spesa massima di 280 € al mese.

- Gran cashback BBVA (10%):

- Rimborso: 10% sugli acquisti.

- Durata: Solo il primo mese dal primo acquisto.

- Limite: Fino a un massimo di 50 € di rimborso (ottenibile su 500 € di spesa).

Gli importi di cashback vengono accreditati mensilmente sul conto corrente.

Conti Hype a canone zero

Costo: 9,90€ / mese

IBAN: Italiano – bonifici e pagamenti illimitati

Carta: Mastercard World Elite con coperture assicurative globali

Prelievi: Sempre gratuiti in Italia e all’estero

Extra: Cashback, cambio valuta gratuito, conto deposito con interessi

Ideale per: Chi viaggia spesso o vuole il massimo dei servizi

L’offerta di HYPE si articola su tre diversi piani per privati: conto Hype, conto Hype Next e conto Hype Premium, tutti basati sulla gestione mobile e un conto con IBAN italiano. La struttura è modulare, con costi e vantaggi crescenti in base al piano scelto.

Caratteristiche dei conti Hype

Hype offre una chiara scala di servizi, dove il piano base è gratuito e i piani superiori offrono funzionalità aggiuntive (soprattutto assicurazioni, assistenza e vantaggi di viaggio) a fronte di un canone mensile.

| Caratteristica | Hype (Base) | Hype Next | Hype Premium |

| Canone Mensile | 0 € | 2,90 € | 9,90 € |

| Carta di Pagamento | Carta virtuale | Carta fisica Mastercard gratuita | Carta World Elite Mastercard gratuita |

| Bonifici Istantanei | Gratuiti | Gratuiti | Gratuiti |

| Prelievi in Italia | Gratis fino a 250 €/mese | Sempre gratuiti (senza commissioni) | Sempre gratuiti (senza commissioni) |

| Prelievi/Pagamenti Estero | Non specificato | Commissioni applicate | Gratuiti nel mondo (zero commissioni valutarie) |

| Pagamenti PagoPA/CBILL | Commissioni applicate | Gratuiti per tutto il 2025 | Sempre gratuiti (nessun costo aggiuntivo) |

| Assicurazioni Incluse | No | Polizza acquisti/prelievi, Assicurazione elettrodomestici, Assicurazione medica | Tutte le precedenti + Assicurazione viaggi, Tutela legale sul cyber risk, Assistenza digitale |

| Assistenza | Standard | Standard | Prioritaria (via WhatsApp, email, telefono, chat) |

Funzionalità comuni a tutti i piani Hype

Tutti i piani HYPE condividono alcune funzionalità chiave:

- Box risparmio: strumenti per impostare obiettivi di risparmio personalizzati.

- Cashback: Possibilità di ottenere cashback sugli acquisti online tramite la sezione dedicata dell’App.

- Scambio denaro real time: Inviare e ricevere denaro tra utenti Hype gratuitamente e istantaneamente.

- Servizi di pagamento: gestione di bonifici, ricariche, pagamenti PagoPA, MAV/RAV.

- Credit boost: possibilità di ottenere un credito immediato fino a 2.000 € direttamente dall’App.

- Integrazione facile.it: possibilità di consultare offerte di partner (luce, gas, mutui, assicurazioni) direttamente dall’App.

Conto Hype Business (per Partite IVA)

Esiste un prodotto separato, HYPE Business, per ditte individuali e liberi professionisti con Partita IVA, che offre un welcome bonus di 50 € con un codice promozionale dedicato (HEYBIZ50).

Revolut: bonifici istantanei in area SEPA

Istituto Bancario: Revolut Bank UAB

App Mobile / Internet Banking: Sì

Costo di Accensione: 0€

Canone Annuale: 0€

Costo Prelievo ATM: 0€ fino a 200€; poi 2% (min. 1€)

Costo Bonifici: 0€

Limite di Deposito: nessuno

Carte Fisiche Incluse: 1 prepagata con IBAN gratuita

L’offerta di Revolut si basa su una piattaforma finanziaria interamente gestita via App, con la peculiarità di un modello a cinque piani di abbonamento che combinano servizi bancari digitali, vantaggi sui viaggi e opportunità di investimento.

Il principio fondamentale è che il costo mensile (canone) sblocca limiti di spesa e prelievo più alti, migliori tassi di cambio (soprattutto nel weekend) e polizze assicurative più complete.

Revolut offre un ecosistema finanziario digitale la cui convenienza dipende dalla frequenza con cui si effettuano operazioni in valuta estera, dalla necessità di assicurazioni di viaggio e dalla volontà di accedere a strumenti di investimento avanzati.

Panoramica dei piani e costi mensili dei conti Revolut

Revolut offre cinque livelli di servizio con canoni crescenti, Standard, Plus, Premium, Metal e Ultra, ciascuno destinato a esigenze finanziarie e di viaggio specifiche.

| Piano | Canone mensile | Obiettivo principale |

| Standard | Gratis | Finanze di base: gestione quotidiana del denaro. |

| Plus | 3,99 € | Spesa intelligente: assicurazioni acquisti e limiti di cambio migliori. |

| Premium | 9,99 € | Vantaggi esclusivi: tassi di interesse e invio denaro estero senza limiti. |

| Metal | 15,99 € | Viaggiatori/Investitori: assicurazione di viaggio completa, limiti più alti, abbonamenti inclusi. |

| Ultra | 55 € | Eccellenza: accesso illimitato alle lounge aeroportuali, massima copertura assicurativa e investimenti a commissioni ridotte. |

Opzione conto Duo di Revolut

L’opzione Duo di Revolut è un’offerta che permette a due persone (partner, coinquilini, ecc.) di usufruire dei vantaggi di un piano Revolut a pagamento sotto un unico abbonamento congiunto, ma con conti separati e indipendenti.

Non si tratta di un conto cointestato standard, ma di un modo per ottenere due sottoscrizioni di piano (ad esempio, due account Plus, due account Premium, ecc.) a un costo scontato rispetto all’acquisto di due piani individuali.

| Piano | Canone mensile individuale | Costo aggiuntivo per Duo | Vantaggio Duo (Costo mensile totale) |

| Standard | 0 € | Non applicabile | Non applicabile |

| Plus | 3,99 € | Aggiungi un membro per 2 € al mese | 5,99 € (rispetto a 7,98 € per due piani individuali) |

| Premium | 9,99 € | Aggiungi un membro per 4 € al mese | 13,99 € (rispetto a 19,98 € per due piani individuali) |

| Metal | 15,99 € | Aggiungi un membro per 6 € al mese | 21,99 € (rispetto a 31,98 € per due piani individuali) |

| Ultra | 55 € | Aggiungi un membro per 15 € al mese | 70 € (rispetto a 110 € per due piani individuali) |

Vantaggi dei conti Revolut

I bonifici istantanei in area Europea sono gratuiti, variano i costi per tipologia di conto in area extraeuropea. Inoltre, i benefici economici e operativi aumentano significativamente salendo di piano:

| Servizio | Standard (Gratis) | Plus (3,99 €) | Premium (9,99 €) | Metal (15,99 €) | Ultra (55 €) |

| Prelievi Gratuiti (Max/Mese) | 200 € / 5 Prelievi | 200 € / 5 Prelievi | 400 € / 5 Prelievi | 800 € / 5 Prelievi | 2.000 € |

| Cambio Valuta Senza Commissioni (Feriale) | Limite di 1.000 € | Limite di 3.000 € | Nessun Limite | Nessun Limite | Nessun Limite |

| Commissione Cambio Valuta (Weekend) | 1% | 0,5% | Nessuna | Nessuna | Nessuna |

| Deposito Senza Vincoli (APY lordo) | 1,5% | 1,5% | 2,0% | 2,25% | 2,5% |

| Bonifici Internazionali | Commissioni applicate | 20% di sconto sulle commissioni | 40% di sconto sulle commissioni | Nessuna Commissione | Nessuna Commissione |

Protezione e viaggi con i conti Revolut

I piani superiori sbloccano vantaggi cruciali per vi Revolutaggiatori e investitori:

- Dal piano Plus in su si aggiungono le assicurazioni sugli acquisti. Dai piani Premium/Metal/Ultra si sbloccano l’assicurazione medica globale, l’assicurazione annullamento viaggi/eventi e le coperture su bagagli smarriti.

- Accesso Lounge Aeroportuali: scontato per i clienti Premium e Metal, e illimitato per i clienti Ultra.

- Trading azioni senza commissioni: il numero di operazioni di trading senza commissioni aumenta dal piano Standard (1 al mese) fino a 10 al mese (Premium e Ultra). Le commissioni sul trading di criptovalute si riducono drasticamente, arrivando allo 0,49% per il piano Ultra.

Funzionalità incluse in tutti i piani Revolut

- Gestione del conto: apertura in un attimo, conto con IBAN (Revolut Bank UAB, con succursale in Italia), notifica istantanea dei pagamenti.

- Gestione finanze: strumenti di budgeting, Pocket (sottoconti per risparmio e spese), invio e richiesta denaro in oltre 160 paesi.

- Investimenti: accesso a trading di azioni e, con avvisi sui rischi, criptovalute e materie prime.

Bonifico istantaneo in Europa

Questa soluzione è considerata particolarmente importante in Europa, tanto che il Consiglio europeo ha espresso chiaramente la propria posizione sulla proposta per i pagamenti istantanei. Infatti l’obiettivo è migliorare l’accessibilità dei pagamenti istantanei in euro per tutti i possessori di conti bancari nell’UE e nei paesi del SEE (Spazio economico europeo).

Direttiva PSD3 e Regolamento sui servizi di pagamento

Con la direttiva PSD3 e il Regolamento sui servizi di pagamento (PSR) si passa a uniformare le norme in tutta l’Unione Europea. Queste norme prevedono che anche gli operatori di servizi di pagamento non appartenenti all’area euro debbano adeguarsi alle stesse regole degli operatori dell’area euro.

Le principali novità includono l’obbligo per tutte le banche dell’area euro di accettare bonifici istantanei, che devono essere processati senza sovrapprezzi rispetto ai bonifici ordinari. Questi bonifici consentono di trasferire denaro tra conti correnti 24 ore su 24, 7 giorni su 7, in meno di 10 secondi, con un limite massimo di 100.000 euro .

Inoltre, le banche sono tenute a garantire un sistema di verifica della corrispondenza tra l’IBAN e l’intestatario del conto per migliorare la sicurezza e ridurre il rischio di frodi. A partire dal 9 ottobre 2025, le banche dovranno consentire anche l’invio di bonifici istantanei. Attualmente, l’obbligo per le banche è prevalentemente focalizzato sulla ricezione di tali bonifici.

Questi cambiamenti fanno parte di un più ampio sforzo regolamentare per uniformare i pagamenti istantanei in tutta l’Unione Europea, con l’obiettivo di migliorare l’efficienza e la sicurezza delle transazioni finanziarie .

Tale disposizione mira a dissipare le preoccupazioni circa l’accesso da parte degli operatori ai fondi denominati in euro in orari non lavorativi. Infine, l’obbligo di utilizzare euro per i pagamenti istantanei da conti in valute diverse dall’euro, vale solo per gli orari di ufficio per coloro che forniscono anche servizi di bonifici standard in euro.

Hai mai accettato pagamenti in criptovalute? Come avviene la gestione di una transazione su blockchain? Scarica la guida per saperne di più

Cos’è il bonifico istantaneo

Il bonifico istantaneo è la possibilità di trasferire denaro da un conto corrente all’altro con disponibilità immediata da parte del beneficiario.

Video di presentazione (in inglese) dallo European Payment Council.

Tecnicamente, viene chiamato SEPA Instant Credit Transfer (SCT Inst) ovvero Bonifico Istantaneo SEPA. La Single Euro Payments Area è un’area unica in cui le transazioni in euro sono eseguite secondo standard uniformi.

L’area SEPA comprende 38 paesi: i 26 paesi dell’UE, inclusi quelli che non hanno adottato l’euro come moneta unica ma lo utilizzano nei pagamenti; i tre paesi che aderiscono allo Spazio Economico Europeo (Islanda, Norvegia e Liechtenstein); i nove paesi extra UE che effettuano pagamenti in euro (Regno Unito, Svizzera, Principato di Monaco, San Marino, Guernsay, Jersey, Isola di Man, il Principato di Andorra e la Città del Vaticano).

Il servizio è stato introdotto nel novembre 2017 da EBA Clearing sas, l’azienda di infrastrutture di pagamento di proprietà delle principali banche europee, in collaborazione con il partner tecnologico SIA spa, società ICT italiana fusa dal 2022 all’interno del Nexi Group insieme a Nexi e Nets.

L’introduzione del bonifico istantaneo è stata possibile grazie all’implementazione della piattaforma RT1, che processa pagamenti in euro in tempo reale ed è conforme allo schema di instant payment (SCT Inst Scheme) dello European Payment Council, in linea con gli standard internazionali per i pagamenti istantanei.

La piattaforma è aperta a tutti gli Account Servicing Payment Service Provider dell’area SEPA, ovvero a tutti i fornitori di servizi di pagamento che controllano l’account di online banking del cliente e che hanno un contratto di servizio diretto con il titolare di conto corrente.

Bonifico istantaneo: come funziona

Dal 9 gennaio 2025, tutte le banche dell’area euro sono obbligate a garantire che i bonifici istantanei siano effettuati alle stesse condizioni economiche dei bonifici ordinari, senza costi aggiuntivi. Questo cambiamento è stato introdotto dal Regolamento UE 2024/886, che mira a rendere i bonifici istantanei accessibili a tutti i titolari di conto bancario nell’UE e nei paesi del SEE.

Sia allo sportello che in modalità home banking, la somma da inviare deve essere immediatamente disponibile e movimentabile: occorre quindi controllare che sia presente interamente sul conto corrente o, se non lo si possiede, occorre farsi identificare e versare i contanti allo sportello. In caso di saldo insufficiente, l’operazione verrà bloccata.

Da www.europeanpaymentscouncil.eu

Occorre quindi avere a disposizione il codice IBAN del beneficiario e indicare allo sportellista (o inserire nella procedura online) la somma da inviare, quindi confermare che si tratta di una operazione di bonifico istantaneo SEPA/Instant Payment. Inserito l’importo, potrà essere inserita anche la causale, quindi seguirà un riepilogo dell’operazione per la conferma della transazione: a seconda del sistema utilizzato, potrà essere validata via PIN, riconoscimento facciale o digitale. Ad operazione confermata, entro pochi secondi il beneficiario riceverà l’importo inviato.

Revoca del bonifico istantaneo

Non è possibile revocare il bonifico istantaneo, tranne che in casi rari di problemi tecnici, invio duplicato o frode informatica: in questi casi però è sempre il fornitore di servizi di pagamento che annulla l’operazione, mai l’utente.

Quali banche aderiscono al bonifico istantaneo

Dal 9 gennaio 2025, tutte le banche dell’UE sono obbligate a garantire che i bonifici istantanei siano eseguiti alle stesse condizioni economiche dei bonifici ordinari, senza costi aggiuntivi .

Dal 9 ottobre 2025, le banche non possono più applicare un sovrapprezzo nemmeno per l’invio. Attualmente, i costi medi per i bonifici istantanei variano. Ad esempio, nelle banche tradizionali, inviare un bonifico istantaneo di 200 euro costa circa 2,19 euro, mentre nelle banche online come Widiba e Banca Sella costa un po’ meno.

Il limite di importo del bonifico istantaneo

Dal primo luglio 2019 l’importo massimo trasferibile è stato esteso dal Consiglio Europeo dei Pagamenti a 100.000 euro. Precedentemente, era stato fissato a 15.000 euro.

Questo articolo contiene link di affiliazione: acquisti o ordini effettuati tramite tali link permetteranno al nostro sito di ricevere una commissione. Le offerte potrebbero subire variazioni di prezzo dopo la pubblicazione.