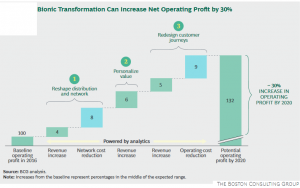

Miscelare le interazioni digitali e personali per creare un modello di distribuzione reattivo ed economicamente efficiente. Creare una value proposition che unisca il giudizio umano e l’energia dei dati. E adottare una mentalità di supporto al cliente che faccia leva su processi end-to-end, putando sulla robotica e sul machine learning. Secondo Boston Consulting Group sono questi i tre fattori che, se integrati a dovere, potranno garantire alle banche ad un incremento nei profitti del 30% entro il 2020.

Il rapporto “Global Retail Banking 2017 Accelerating Bionic Transformation” elaborato dalla compagnia internazionale di management consulting disegna uno scenario di forte accelerazione dei processi di trasformazione digitale, o meglio bionica, che metterà a disposizione degli istituti bancari e finanziari dei benefici potenziali importanti in termini di efficienza e sostenibilità nel medio lungo termine.

Un’evoluzione che passa dai nuovi modelli multicanale, capaci di offrire più di una semplice occasione di risparmio agli utenti. L’aumento dei ricavi, spiega il report di Boston Consulting, non può infatti passare da una corsa al ribasso sui costi dei servizi, ma deve poggiare su una strategia più ampia di ripensamento dei modelli di business in un’ottica sempre più a tinte digitali.

Indice degli argomenti

Mix uomo-robot essenziale per aumentare i ricavi

Gli interrogativi che attanagliano gli executive delle banche non mancano. Quanta digitalizzazione chiedono oggi i clienti alle banche e per quale servizi? Quali sono le modalità di interazione più efficaci e gli strumenti tecnologici che le banche devono sin da ora adottare in risposta alle esigenze ed aspettative dei consumatori? Quanto queste misure possono sostenere la crescita dei ricavi per le istituzioni finanziarie? Tutte domande naturali in un’era di evoluzione digitale dai ritmi frenetici, che pone gli istituti di fronte a sfide inedite e alle prese con nuovi player fintech difficili da inquadrare precisamente nella categoria degli alleati o dei nemici.

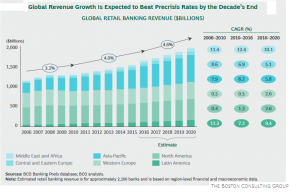

A livello mondiale, si legge nel report, i canali digitali oggi rappresentano l’80% dei punti di contatto utilizzati dai clienti, contro il 60% registrato nel 2014. Questo aumento segnala la necessità di porre il giusto di livello di attenzione alla customer experience digitale, tenendosi al passo con le nuove abitudini dei consumatori e se possibile provando ad anticiparle. Le tecnologie digitali, avvertono gli esperti di Boston Consulting, possono decisamente aiutare a ridurre i costi ma non bastano per generare dei ricavi significativi.

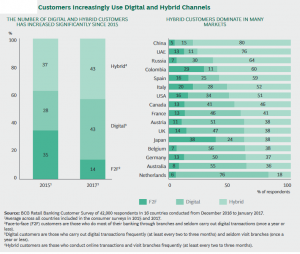

Serve uno scatto deciso verso la fusione delle innovazioni tecnologiche con le relazioni umane, visto che oggi clienti richiedono un’interazione personale nel 98% dei casi per i contratti di mutuo (74% per le aperture di nuovi conti correnti). Interessanti i dati che riguardano l’Italia, dove attualmente il 20% dei clienti preferisce un approccio personale dal vivo, il 28% interagisce unicamente su canali digitali e il 52% invece ha un approccio misto (ben oltre la media globale del 43%).

Fiore (Auriga): “Il futuro delle banche sarà ibrido”

“Trovare il giusto equilibrio tra l’autonomia tecnologica e assistenza personalizzata permette di servire al meglio tutti i tipi di cliente: è da qui che derivano reali benefici anche economici per la banca. Un concetto particolarmente valido per l’Italia, dove le tre tipologie di clientela indicate nello studio conservano percentuali consistenti, seppur con una netta maggioranza orientata all’ibrido”, spiega Vincenzo Fiore, ceo di Auriga, società che vanta un osservatorio privilegiato su questi temi, essendo specializzata nelle realizzazione di soluzioni software proprietarie con un focus nell’area banking.

“A livello europeo stiamo assistendo ad un aumento costante del numero di filiali ibride, segno che le banche ne hanno compreso il valore. Queste filiali offrono una gamma più ampia di servizi, usando tecnologie con cui i consumatori hanno familiarità – sottolinea Fiore -. Un esempio sono gli Atm, che rimangono un punto fermo del rapporto tra banca e cliente. Su questo l’Italia è avanti rispetto a molti altri paesi europei, da noi i consumatori sono abituati ad accedere ad un centinaio di servizi attraverso gli Atm, che ormai sono pienamente collegati ai canali digitali”, prosegue Fiore.

Gradualmente, prevede il ceo di Auriga, si andrà verso un modello di spazio ibrido e interattivo: “Le operazioni più classiche o a basso valore aggiunto saranno mano a mano automatizzate, mentre il personale in filiale avrà sempre un ruolo più consulenziale e di vendita. Grazie alla maggiore quantità d’informazioni disponibili, il personale potrà offrire una consulenza più appropriata e proporre di conseguenza un servizio di qualità e altamente personalizzato, importantissimo ad esempio quando si parla di investimenti”.

Si tratta, conclude Fiore, della “trasformazione phygital, che supera la distinzione tra mondo fisico e digitale per trarre il meglio da entrambi ed andare verso una banca dove la tecnologia è al servizio dell’essere umano, cliente o consulente che sia, per garantirgli un’esperienza sempre più personalizzata”.