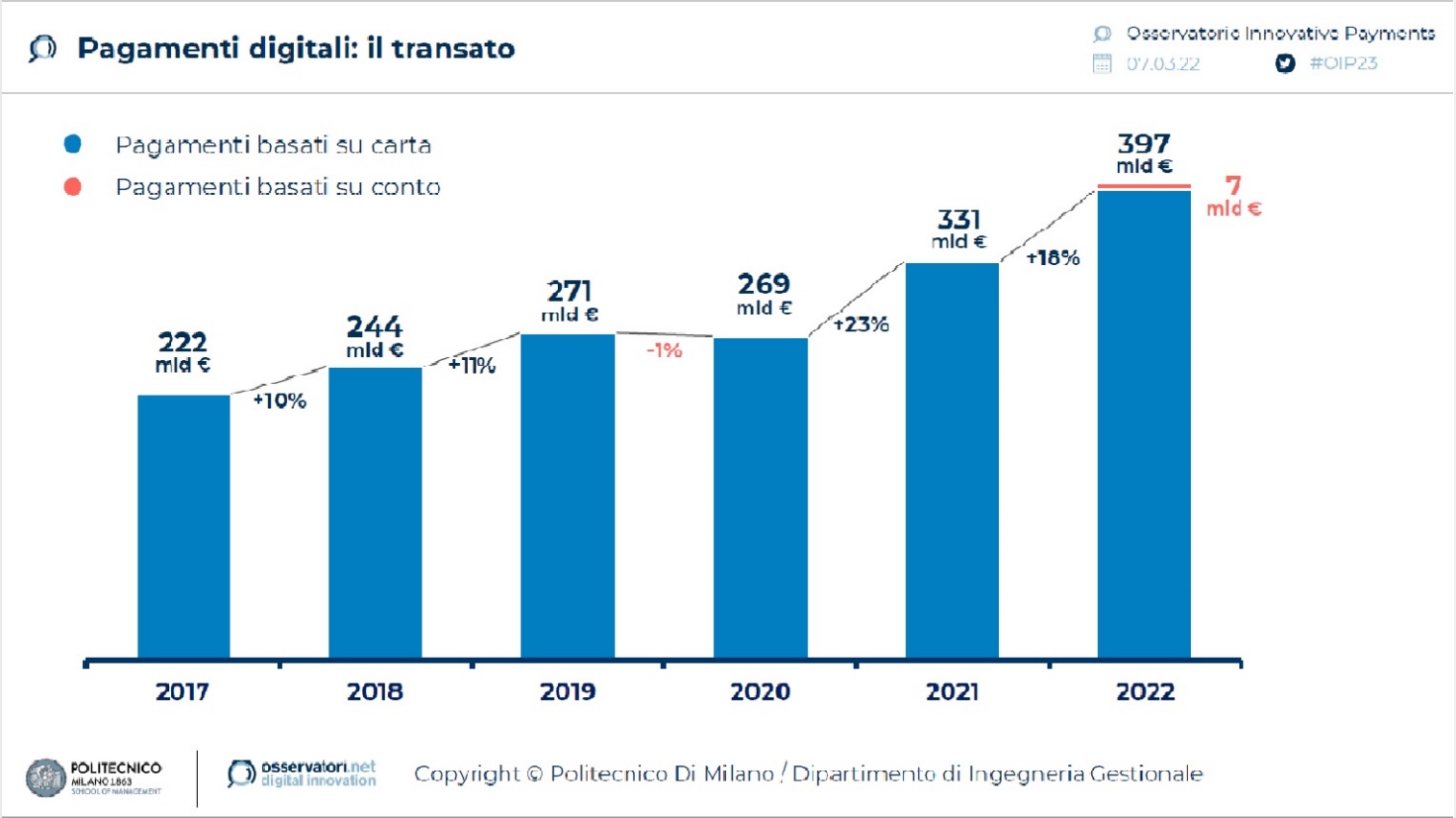

Continua a crescere a doppia cifra, anche nel 2022, il transato con strumenti di pagamento digitale in Italia e sfiora i 400 miliardi di euro (40% dei consumi), un valore che include sia i pagamenti basati su carte e wallet (390 miliardi di euro, in crescita del +18% rispetto al 2021), sia i pagamenti basati su conto [1] (7 miliardi di euro). Sono queste le principali evidenze che emergono dall’Osservatorio Innovative Payments della School of Management del Politecnico di Milano, presentate il 7 marzo in occasione del convegno “Innovative payments: don’t look back”.

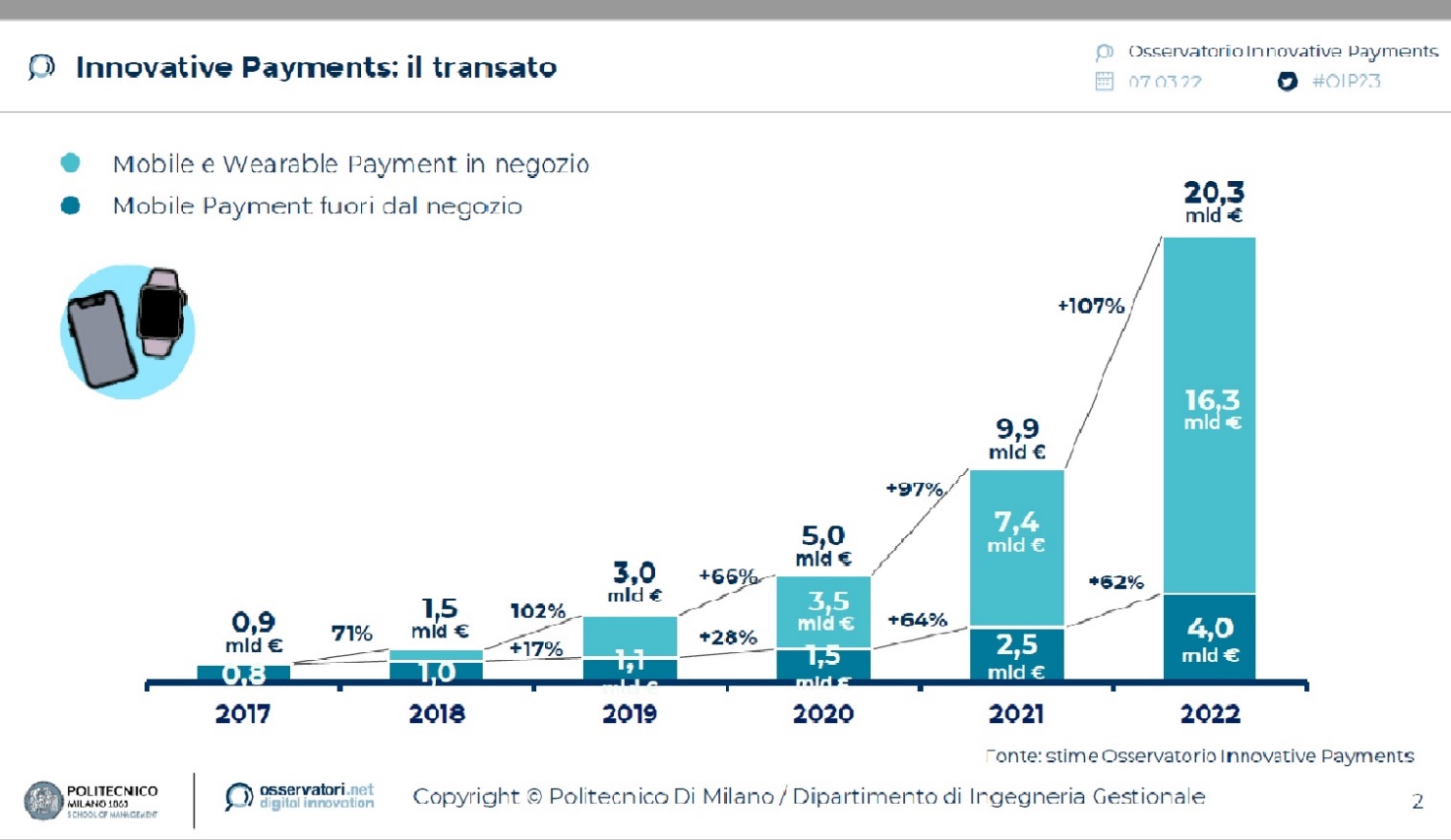

La crescita generale si riflette su tutte le componenti, sia in quelle più tradizionali come le carte, dove i pagamenti contactless raggiungono i 186 miliardi di euro (+45% sul 2021), sia nei nuovi metodi di pagamento (Innovative Payments) che registrano un valore di 20,3 miliardi di euro (+107%).

“I dati sui pagamenti digitali in Italia nel 2022 dimostrano che quanto registrato nel 2021 non era solo un rimbalzo dopo il crollo dei consumi, ma che la crisi pandemica ha cambiato strutturalmente le abitudini dei consumatori, che trovano questi mezzi sempre più comodi, veloci e sicuri, portando il mercato a crescere a ritmi superiori rispetto a quelli pre-covid. Secondo i dati della BCE sul numero di transazioni pro capite con carta registrate nel 2021, l’Italia è uno dei paesi a maggior crescita nell’ultimo anno (+33,6%)” afferma Alessandro Perego, Responsabile Scientifico degli Osservatori Digital Innovation del Politecnico di Milano.

Indice degli argomenti

Innovative Payments: mobile e wearable in forte crescita

All’interno degli Innovative Payments, mobile e wearable rappresentano le due componenti fondamentali della crescita: nel corso del 2022 gli italiani hanno usato sempre di più lo smartphone o i dispositivi indossabili per effettuare pagamenti in negozio, per un totale di 16,3 miliardi di euro di transato (+122% rispetto al 2021).

Lo smartphone si conferma ancora una volta il centro delle innovazioni in ambito pagamenti, grazie alla diffusione ormai capillare (nel 2021 era utilizzato da quasi due terzi della popolazione mondiale [4]) e alla capacità di offrire una user experience sempre più ottimale rispetto agli strumenti tradizionali, sia nei pagamenti in negozio sia in quelli online.

Lo smartphone è centrale anche nelle sperimentazioni di nuove versioni delle valute di banca centrale, le cosiddette Central Bank Digital Currency (CBDC). I progetti più avanzati in questo ambito sono concentrati nei Paesi Asiatici, ma anche l’Unione Europea ha avviato i lavori per implementare il cosiddetto “euro digitale“, e sta considerando lo sviluppo di un’app che ne permetta l’utilizzo in negozio, in modalità contactless o con QR code, e anche online.

“I pagamenti innovativi, però, guardano anche oltre lo smartphone. In Italia si intravedono ad esempio novità importanti tra i servizi e le applicazioni che sfruttano le open API, facendo leva sul minor numero di attori coinvolti in queste operazioni e sulla possibilità di avere immediatamente i fondi sul conto dell’esercente” sostiene Ivano Asaro, Direttore dell’Osservatorio Innovative Payments. “A livello globale, infine, crescono gli ‘Smart Objects Payment’: soprattutto le cosiddette smart car – auto dotate di connessione Internet – stanno ricevendo sempre più attenzione da parte di un mercato che negli Stati Uniti vede già oggi circa 84 milioni di veicoli online e un grande potenziale di sviluppo [5]”.

Continua a crescere il Buy Now Pay Later

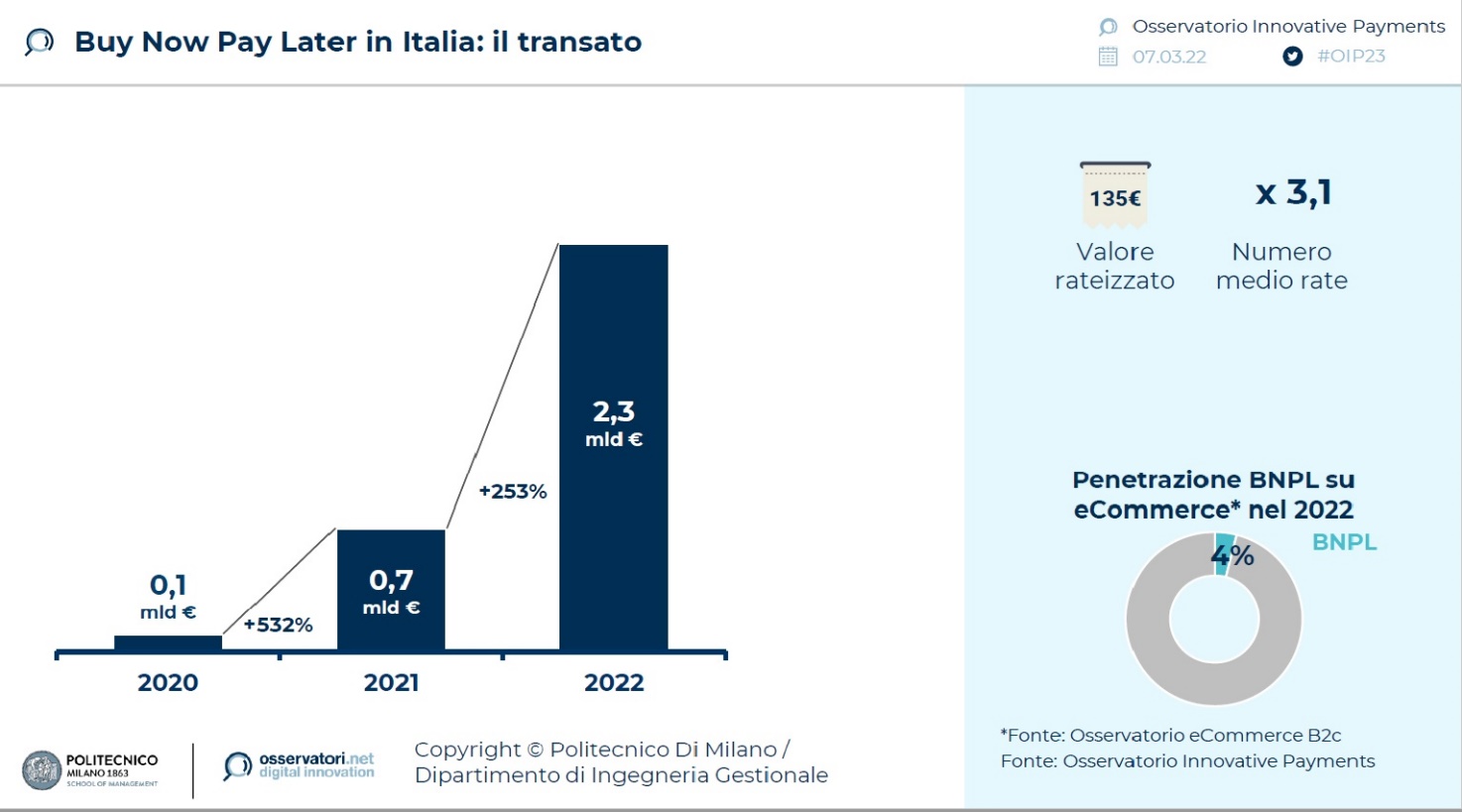

Tra i servizi correlati al pagamento che stanno destando sempre più interesse tra i consumatori c’è sicuramente il buy now Pay Later (BNPL): la crescita del 2021 si è confermata anche nel 2022, contribuendo in maniera significativa all’incremento generale dei pagamenti digitali. Questi i dati: nel 2022 le transazioni BNPL hanno raggiunto i 2,3 miliardi di euro, con una crescita del +253% rispetto al 2021. L’86% del valore, inoltre, riguarda acquisti effettuati su Internet, un risultato che porta il BNPL a rappresentare circa il 4% di penetrazione nel mondo online [3]. Il 13% degli italiani dichiara di avere già utilizzato questo tipo di servizio per uno o più acquisti online e/o in negozio, mentre il 33% è intenzionato a servirsene in futuro (percentuale che sale al 67% se si considerano anche gli indecisi [2]).

Il 2022 è stato un anno di conferme in tutto il mondo per il settore dei pagamenti: continua infatti la crescita, in termini di transato e diffusione, delle modalità di pagamento più innovative.

“Il settore dei pagamenti si dimostra vivace e innovativo anche nel nostro Paese, dimostrando un netto cambio di tendenza: sono sempre di più i consumatori e gli esercenti che scelgono quotidianamente questi strumenti” spiega Valeria Portale, Direttore dell’Osservatorio Innovative Payments. “Nonostante tutto, a fine 2022 il nuovo Governo italiano ha adottato un approccio più titubante, in cui la soglia ove non è consentito accettare pagamenti in contanti è stata alzata a 5.000 euro, una strategia in contrasto con l’attuale percorso avviato per combattere l’evasione fiscale e migliorare processi e servizi”.

A livello europeo cresce l’attenzione sui digital wallet, con particolare attenzione al tema dell’identità digitale come abilitatore (anche, ma non solo, di pagamenti). La recente revisione del regolamento eIDAS ha proprio lo scopo di introdurre nel 2024 l’European Union Digital Identity Wallet (EUDI wallet), ossia un insieme di servizi certificati che permette agli utenti di richiedere, conservare e condividere le informazioni personali per accedere ai servizi online e firmare documenti elettronici.

Note

[1] In questa categoria rientrano i pagamenti che si appoggiano su conto corrente e/o su conti di moneta elettronica non alimentati da carte.

[2] Fonte: survey CAWI condotta dall’Osservatorio Innovative Payments in collaborazione con Ipsos nel 2022 su 2.000 consumatori italiani. [3] Fonte: stime Osservatorio Innovative Payments su dati dell’Osservatorio eCommerce B2c

[4] Fonte: Stime Statista 2023

[5] Fonte: Stime Statista 2023