È proprio il caso di dire che la “mobilità paga” e che mobile e contactless stanno aiutando gli italiani ad avvicinarsi ai pagamenti digitali. Crescono infatti modo importante i pagamenti con carta nel corso del 2019 e con una progressione dell’11% arrivano a 270 miliardi di euro. Grazie alla diffusione dei POS che arrivano a 2,17 milioni di unità e grazie al fatto che qualcosa come il 90% di questi apparati arriva nei punti vendita con l’abilitazione per il contactless cresce la propensione dei consumatori a sfruttare questa facilità di pagamento e si registra una progressione del 67% il numero delle transazioni.

L’analisi dell’Osservatorio Innovative Payments della School of Management del Politecnico di Milano presenta uno scenario dell’industria dei pagamenti in Italia in grande movimento, con una dinamica guidata dal cambiamento nelle abitudini dei consumatori e supportata da una evoluzione forse non velocissima, ma costante e importante dei merchant, delle organizzazioni, degli attori che sono chiamati ad accettare e a gestire pagamenti innovativi. Per tutti la parola chiave sembra essere quella della user experience.

Bene dunque, ma non benissimo, come ha sottolineato anche Alessandro Perego Responsabile Scientifico degli Osservatori Digital Innovation del Politecnico di Milano mettendo in evidenza che la crescita complessiva dei pagamenti con carta dell’11% a 270 miliardi e in termini di numero di transazioni medie per persona dalle 71 del 1028 alle 83 del 2019 sono un ulteriore passo in avanti in un percorso di diffusione dei pagamenti digitali nel nostro paese che però non accelera l’avvicinamento del nostro paese alla media di alcuni paesi europei, primariamente quelli del Nord Europa come Danimarca, Svezia e Finlandia, che di transazioni medie pro capite ne vantano oltre 300 e nella graduatoria sulla diffusione dei pagamenti innovativi il nostro paese resta nella parte bassa della classifica alla ventitreesima posizione su ventisette paesi.

Indice degli argomenti

Il contributo del contactless e del mobile

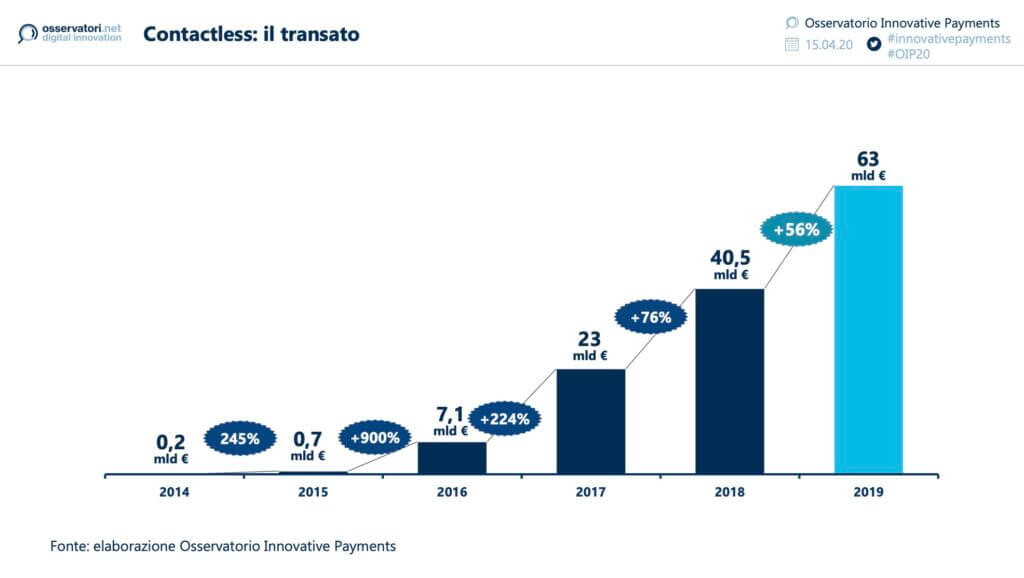

Certamente un bell’aiuto, come abbiamo visto, arriva dall’effetto Contactless che come sottolinea Valeria Portale, Direttore dell’Osservatorio Innovative Payments sta conquistando i consumatori non solo come alternativa alle modalità di pagamento classiche con carta, ma nel rispetto degli obiettivi di questa soluzione, come sostituzione del contante. Il volume di questi pagamenti inizia ad essere molto importante ed è passato dai 40,5 miliardi di euro del 2018 ai 63 miliardi di euro del 2019 ma il dato forse più significativo è da leggere nella relazione tra la crescita nel numero delle transazioni, che con il 67% arrivano a superare il miliardo e mezzo, e nella diminuzione del valore medio di ciascuna transazione da 45€ a 42€ a testimonianza, come evidenziato da Valeria Portale, che i consumatori stanno utilizzando il contactless come comoda e facile sostituzione del contante e come veicolo di estensione dei pagamenti digitali.

La comodità di pagare con lo smartphone

Uno dei punti chiave per favorire il cambiamento nelle abitudini è proprio e soprattutto nei pagamenti effettuati nei punti vendita e nel ruolo che possono svolgere i device mobili e anche da questo punto di vista arrivano segnali importanti. Sono infatti 58 milioni le transazioni effettuate tramite mobile phone nei punti vendita per un valore di oltre 1,8 miliardi di euro con una crescita del 244% rispetto al 2018 che ha visto di fatto la gestione di qualcosa come oltre 58 milioni di transazioni e ha fatto triplicare il numero degli utenti che hanno raggiunto quota 3 milioni. A questo fenomeno si deve aggiungere anche quello dei pagamenti con Smartphone che avvengono all’esterno del punto vendita fisico che arrivano a 1,24 miliardi di euro e che sono costituiti da transazioni legate alle ricariche telefoniche, ai bollettini e all’acquisto di servizi connessi ai temi della mobilità.

E questo è un punto molto importante che segna un ponte tra il ruolo dei pagamenti digitali nella realizzazione di Smart City Platform, ovvero di servizi collegati allo sviluppo di città intelligenti che trovano nei pagamenti digitali un fattore abilitante e qui ci sono esempi significativi soprattutto nei progetti avviati per la gestione di soluzioni di smart mobility che hanno proprio nei pagamenti digitali delle soluzioni che permettono di cambiare, migliorare e rendere più agili e sicure le modalità di accesso ai servizi. L’uso delle carte come biglietto sui mezzi di trasporto pubblico, come nel caso di Milano, di Roma, dei vaporetti di Venezia, solo per citare alcuni esempi che sono entrati nelle abitudini dei consumatori e che stanno portando importanti vantaggi.

Wearable, smartwatch e pagamenti con smart product

Un tema questo che si può saldare, a sua volta, con altri due temi che mettono in diretta relazione l’accessibilità e l’usabilità dei sistemi di pagamento e sui quali si avverte e si nota un importante progresso in termini di user experience. E questo è oggi il fattore chiave che più di altri guida lo sviluppo e la diffusione dei pagamenti innovativi. Ivano Asaro, Direttore dell’Osservatorio Innovative Payments sottolinea che potenzialmente qualsiasi device è nella condizione di gestire un servizio di pagamento che può essere utilizzato in qualsiasi contesto con forme anche estremamente innovative di relazione tra persone e sistemi. Basti pensare a questo proposito ai pagamenti gestiti con il riconoscimento facciale o attivati attraverso smart product con riconoscimento biometrico. Prospettive che allargano ulteriormente il campo di applicazione dei pagamenti digitali e sui quali la sperimentazione corre si diversi piani da quello delle applicazioni a quello delle infrastrutture per comprendere quello delle normative e della governance.

Ma la user experience di soluzioni basate su wearable e smartwatch gli esempi e le esperienze non mancano così come lo sviluppo di servizi a loro volta innovativi anche nell’ambito della mobilità. Stiamo parlando di numeri “ancora piccoli” ma di una tendenza che è importante seguire e sostenere. Queste forme di pagamento ammontano secondo i dati dell’Osservatorio a 70 milioni di € nel 2019 ma la diffusione di device e oggetti indossabili e di soluzioni di payment lascia ben sperare che anche questa categoria possa aiutare lo sviluppo dei pagamenti digitali nel nostro paese contribuendo nello specifico proprio alla crescita di Innovative Payments unitamente a un’altra categoria ancora di soluzioni che contribuiranno a “far pagare gli oggetti” o a pagare “attraverso gli oggetti” in funzione della prospettiva con cui si guarda a questo fenomeno. Parliamo in questo caso di Smart Objects Payment o anche del fenomeno conosciuto come Invisibile Payment. Più concretamente si tratta del tema dei pagamenti gestiti attraverso smart speaker nell’ambito domestico o in connessione con soluzioni di smart car o vetture intelligenti. In questo secondo caso ci ritroviamo in uno scenario che permette di incidere ancora una volta con i pagamenti digitali a livello di smart mobility. Nel caso dei “pagamenti invisibili” parliamo invece di pagamenti che vengono effettuati e gestiti in contesti speciali come possono essere ad esempio i punti vendita senza cassa.