Le carte di pagamento sono uno degli strumenti più diffusi sul mercato per consentire di effettuare transazioni in caso di acquisti di beni o servizi. Le carte di pagamento – carta di credito o carta di debito – sono emesse da banche e intermediari finanziari (compresi gli Istituti di moneta elettronica) e si differenziano per tipologia, limiti d’uso e tecnologia utilizzata.

In Italia l’introduzione dell’obbligo del POS (Point Of Sale) per accettare pagamenti incentiva maggiormente l’utilizzo di tali strumenti, che sono disciplinati dalle normative in tema di servizi di pagamento (direttive PSD e PSD2 con riferimento ai soggetti che possono emettere tali tipologie di servizi e alle loro caratteristiche) con specifiche previsioni relative ai limiti di commissione interbancarie applicabili.

Indice degli argomenti

Differenza tra carta di debito e di credito

Alcune volte nella terminologia comune viene usato indifferentemente il termine “carta di credito” per indicare in generale l’utilizzo di una carta di pagamento ai fini di una transazione. La carta di credito e la carta di debito sono però strumenti molto differenti tra loro, non tanto dal punto di vista delle operazioni che possono essere svolte, ma con riferimento al rapporto sottostante tra titolare e intermediario finanziario che le disciplina.

La principale differenza tra carta di credito e carta di debito può evincersi già dalla denominazione: il predicato “di credito” e “di debito” è relativo alla posizione del titolare dato che in una (la carta di credito) riceve credito dall’intermediario e nell’altra (la carta di debito) riscuote, tramite l’utilizzo della carta, il debito che l’intermediario ha verso di lui in conseguenza dei fondi che il titolare ha depositato presso quest’ultimo.

Carta di credito

La carta di credito, quindi, non presuppone l’apertura di un conto corrente presso l’intermediario finanziario che la rilascia, ma viene emessa sulla base di un contratto di finanziamento in cui sono fissate le condizioni (quali importo del credito, tasso di interesse applicato, tempistica dei rimborsi) che disciplinano il rapporto. In particolare, la carta di credito consente di effettuare pagamenti direttamente presso gli esercizi convenzionati e prelevare del contante agli sportelli automatici. Le somme così spese devono essere restituite dal titolare della carta all’intermediario finanziario, secondo la cadenza periodica precedentemente definita nel contratto di emissione, e per il lasso di tempo tra l’utilizzo del finanziamento e il rimborso degli importi spesi.

Le carte di credito non richiedono necessariamente un addebito su conto corrente, anche se normalmente sono collegate a un conto, in quanto il titolare potrebbe effettuare i rimborsi tramite bonifico bancario direttamente all’emittente.

Infine, è bene evidenziare che trattandosi di un finanziamento l’emissione di una carta di credito è segnalata come esposizione nelle centrali di informazione creditizia, e quindi contribuisce alla valutazione del merito creditizio del titolare. Inoltre, in caso di mancato o ritardo nel pagamento dei rimborsi delle somme utilizzate ciò può comportare una segnalazione negativa da parte dell’emittente verso la centrale di informazioni creditizie, con peggioramento quindi della valutazione creditizia del titolare della carta che può pregiudicare la possibilità, per il futuro, di ottenere finanziamenti dal circuito bancario e finanziario.

Carta di debito

Le carte di debito invece sono quelle comunemente chiamate “bancomat“, ossia le carte rilasciate da banche o intermediari finanziari collegate a un conto corrente, che permettono di eseguire transazioni di pagamento a valere su quel conto. Questo tipo di carta implica, pertanto, che le varie operazioni di pagamento o i prelievi in contante presso gli sportelli automatici vengano direttamente addebitati sul conto corrente. Anche tale tipologia di carte ha dei massimali di spesa e prelievo (giornalieri e mensili) che vengono impostate dalla banca o dall’intermediario finanziario e che possono essere anche modificate, in alcuni casi, dal titolare.

Le carte di debito, inoltre, consentono anche di effettuare transazioni per il pagamento di utenze e accedere ad altri tipi di servizi.

Carte di credito: quali sono i vantaggi

Il vantaggio principale della carta di credito rispetto alle carte di debito è la presenza di un circuito internazionale che consente di utilizzare queste tipologie di carte di pagamento in molti Paesi del mondo.

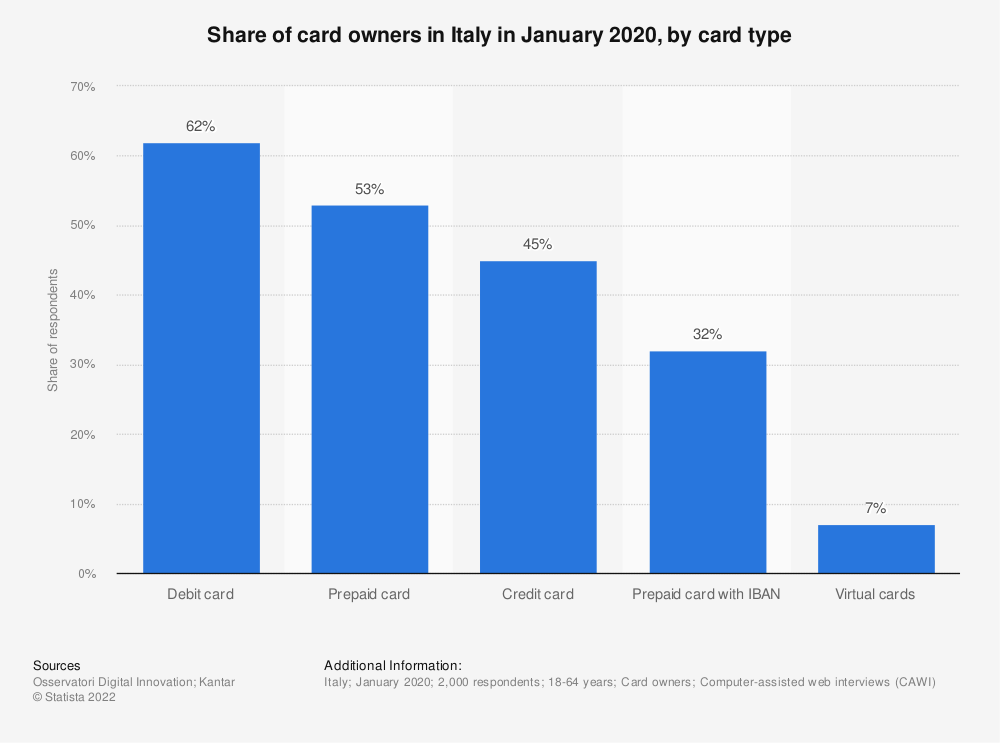

Nonostante si tratti di veri e propri finanziamenti, dal grafico sotto riportato emerge che comunque al 2020 il 45% del totale delle carte di pagamento in Italia sono carte di credito, dimostrando che si tratta di un prodotto che, nonostante l’introduzione di ulteriori tipologie di carte avvenuta soprattutto in questi ultimi anni, rimane ancora molto apprezzato.

La carta di credito, essendo un contratto di finanziamento, consente di poter disporre di somme, per i massimali stabiliti nel contratto, anche se non materialmente ancora disponibili. Ciò comporta che il titolare deve necessariamente pianificare le spese che intende effettuare in quanto sarà successivamente tenuto a rimborsarle all’intermediario secondo la cadenza definita. Tale rimborso può avvenire in un’unica soluzione o anche con pagamenti rateali periodici (nel caso delle carte cd. revolving) che ripristinano la somma massimale a disposizione del titolare della carta.

In alcuni casi, inoltre, a seconda della tipologia di carta prescelta, l’emittente fornisce dei servizi aggiuntivi quali servizi di assistenza per prenotazioni in caso di viaggio, servizi di personal shopper, assicurazioni viaggio e similari.

Carta di debito: vantaggi

Le carte di debito presentano a loro volta alcuni indubbi vantaggi. Innanzitutto non essendo legate a finanziamenti non hanno alcun impatto sul merito creditizio dei titolari, così non incidendo in maniera negativa sulla sua capacità di contrarre mutui o ulteriori finanziamenti.

In secondo luogo, essendo prevalentemente degli strumenti di pagamento e di prelievo di contante le commissioni per l’effettuazione di tali tipologie di operazioni sono più basse rispetto a quelle che vengono applicate dagli emittenti delle carte di credito.

Dal punto di vista della pianificazione le carte di debito non richiedono particolari accorgimenti, in quanto potendo essere utilizzate unicamente in collegamento con un conto corrente le spese sono limitate agli importi effettivamente disponibili su detto conto.

Le carte debito sono utilizzate su circuiti che hanno un’estensione territoriale inferiore rispetto a quella garantita dalle carte di credito. Per tale motivo, e anche in seguito allo sviluppo e diffusione del fenomeno dell’e-commerce che ha portato alla necessità di avere strumenti di pagamento accettati su circuiti internazionali, sono state introdotte alcune nuove tipologie di carte, come le carte prepagate che consentono di effettuare prelievi e transazioni sulla base di somme previamente depositate dal titolare presso l’emittente della carta e nei limiti delle disponibilità così esistenti. Le carte prepagate possono non essere collegate a un conto corrente e in alcuni casi possono essere dotate di un autonomo codice iban che consente di effettuare le ricariche tramite bonifico o addebito diretto.

Il plafond

In tutte le tipologie di carte di pagamento esiste il cd. plafond, che rappresenta l’importo spendibile e prelevabile in un determinato periodo di tempo attraverso lo specifico strumento di pagamento.

Come già chiarito nelle carte di credito il plafond corrisponde all’importo del finanziamento autorizzato dall’emittente, che può variare sulla base di diverse circostanze, prima fra tutte la considerazione del merito creditizio del titolare della carta. La differenza di plafond viene spesso gestita tramite la previsione di prodotti commerciali differenti (carta oro, platino, black, etc.) che richiedono, per poter essere rilasciate, approfondimenti diversi circa la situazione finanziaria del richiedente.

Per le carte di debito, non essendo collegate a un finanziamento, il plafond corrisponde al limite di spesa consentito in un determinato periodo temporale. Normalmente vengono stabiliti limiti giornalieri e limiti mensili di spesa, che possono essere variati dal titolare anche in autonomia tramite l’home banking, a seconda delle proprie esigenze.

Ulteriori limiti possono essere stabiliti circa l’estensione geografica di utilizzo della carta di debito, ciò per motivi di sicurezza legati alla prevenzione delle frodi.

Servizi e operazioni che si possono compiere con carta di debito e di credito

Sia le carte di debito sia quelle di credito sono prevalentemente strumenti di pagamento con possibilità di prelievo del contante presso gli sportelli automatici che aderiscono ai circuiti.

Mentre le carte di debito hanno un ambito territoriale più limitato le carte di credito tendono a poter essere utilizzate in un’area geografica più ampia, derivante dal carattere internazionale degli emittenti.

Inoltre, nell’ambito del commercio online le carte di debito non possono essere utilizzate, ragion per cui quelle di credito sono il principale strumento di pagamento per tali tipologie di transazioni (anche se stanno emergendo, grazie alla PSD2, nuove forme di pagamento).

Carte multifunzione

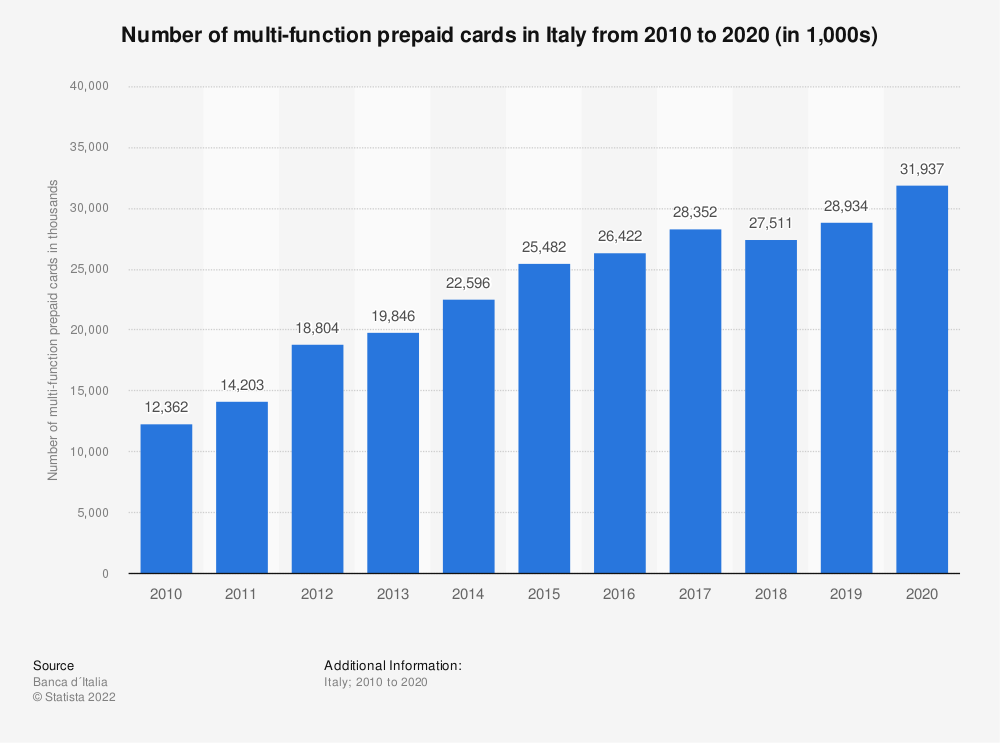

La limitatezza dell’operatività consentita dalle carte di debito ha portato, soprattutto negli ultimi 10 anni, alla creazione di carte multifunzione, che hanno sempre più preso piede in Italia.

Tale tipologia di carte di pagamento prevedono l’adesione a diversi circuiti (di credito e di debito) operando così sia come carta di credito con addebito dei rimborsi posticipato sia come carta di debito con addebito diretto sul conto corrente.

È il titolare della carta di pagamento che, al momento di effettuare la transazione, può decidere di quale circuito avvalersi, così anche potendo pianificare le modalità di riparto nel tempo delle spese che effettua.

Meglio carta di debito o di credito?

Da quanto precisato sopra appare evidente che le carte di credito e le carte di debito pur essendo entrambe strumenti di pagamento rispondono a esigenze diverse tra loro, spesso complementari.

Le carte di credito, infatti, operano come un finanziamento e pertanto servono per dotarsi di liquidità che poi deve essere rimborsata. Le carte di debito, invece, sono legate a un conto corrente esistente e rispondono all’esigenza di poter effettuare pagamenti o prelievi a valere direttamente sul conto.

In verità, la differenza tra le due tipologie di carte è oramai superata dall’introduzione delle carte multifunzione che racchiudono in un solo strumento i benefici dei circuiti di pagamento diversi.

Fondamentale, nella scelta, è tenere a mente che la carta di credito implica l’accensione di un finanziamento, con tutti i relativi risvolti in termini di impatto sul merito creditizio del titolare della carta, ciò che deve portare a un’attenta pianificazione delle spese che vengono effettuate con tale strumento in quanto eventuali ritardi o mancati rimborsi in favore dell’emittente possono nuocere alla possibilità di ottenere finanziamenti in futuro.