Delle tante aziende e start up che ogni anno si affacciano sul mercato, alcune non riescono ad acquisire la massa critica per poter irrompere in maniera decisa sul mercato e altre, invece, nell’arco di pochi mesi riescono a procurarsi una diffusione tale da diventare l’obiettivo d’acquisizione di grandi player mondiali o di fondi d’investimento internazionali. Stripe, PayPal, Square Payments, Authorize.Net, Apple Pay, Google Pay sono tutte implementazioni, alcune più famose e diffuse, altre meno, che permettono di facilitare i pagamenti elettronici in modo da convogliare e velocizzare più transazioni possibili senza arrecare difficoltà agli utenti. Se un tempo l’obiettivo primario era quello di attirare clienti su internet, oggi è quello di accelerare il più possibile il processo di acquisto e pagamento, lasciando all’utente una customer experience (CX) degna di nota per rapidità e sicurezza. Prendiamo in analisi il funzionamento di Stripe.

Indice degli argomenti

Cos’è Stripe

Fin dal 2010, anno di nascita, l’obiettivo primario per Stripe, è stato quello di risolvere l’annoso problema del processo di pagamento per la vendita di prodotti online, che di solito era composto, all’epoca, da una varietà di operatori finanziari (società di carte di credito e banche) che non essendo implementati tra loro facevano obbligatoriamente aumentare i costi e i tempi di transazione.

I processi di pagamento richiedevano parecchio tempo per lo svolgimento, contrastando in maniera netta l’idea di un’esperienza di acquisto veloce e conveniente, obiettivo primario che le piattaforme di eCommerce stavano cercando di diffondere sul mercato.

Con il supporto di Stripe, attraverso l’utilizzo dei suoi applicativi si permetteva alle aziende di accettare pagamenti da carte di credito e di debito ed elaborare tali pagamenti attraverso un unico strumento.

Seguendo poi l’evoluzione tecnologica Stripe ha introdotto la possibilità di accettare pagamenti da mobile wallet o rateizzare in breve tempo ed in maniera semplice gli acquisti effettuati.

Oggi, dopo dodici anni, Stripe è una piattaforma di pagamenti che propone interfacce clienti diversificate per creare esperienze di pagamento personalizzate, implementabili su qualsiasi tipo di browser e dispositivo; questo consente duttilità, personalizzazione e semplicità di utilizzo.

Come funziona il pagamento Stripe

Al fine di poter utilizzare i servizi offerti da Stripe per i pagamenti digitali è necessario loggarsi al sito, inserire mail, nome e cognome e inventare la propria password.

È necessario poi inserire il codice IBAN di un conto corrente di appoggio ove far transitare le operazioni. A livello pratico è fondamentale distinguere nel modo corretto se Stripe venga utilizzato lato venditore oppure lato acquirente.

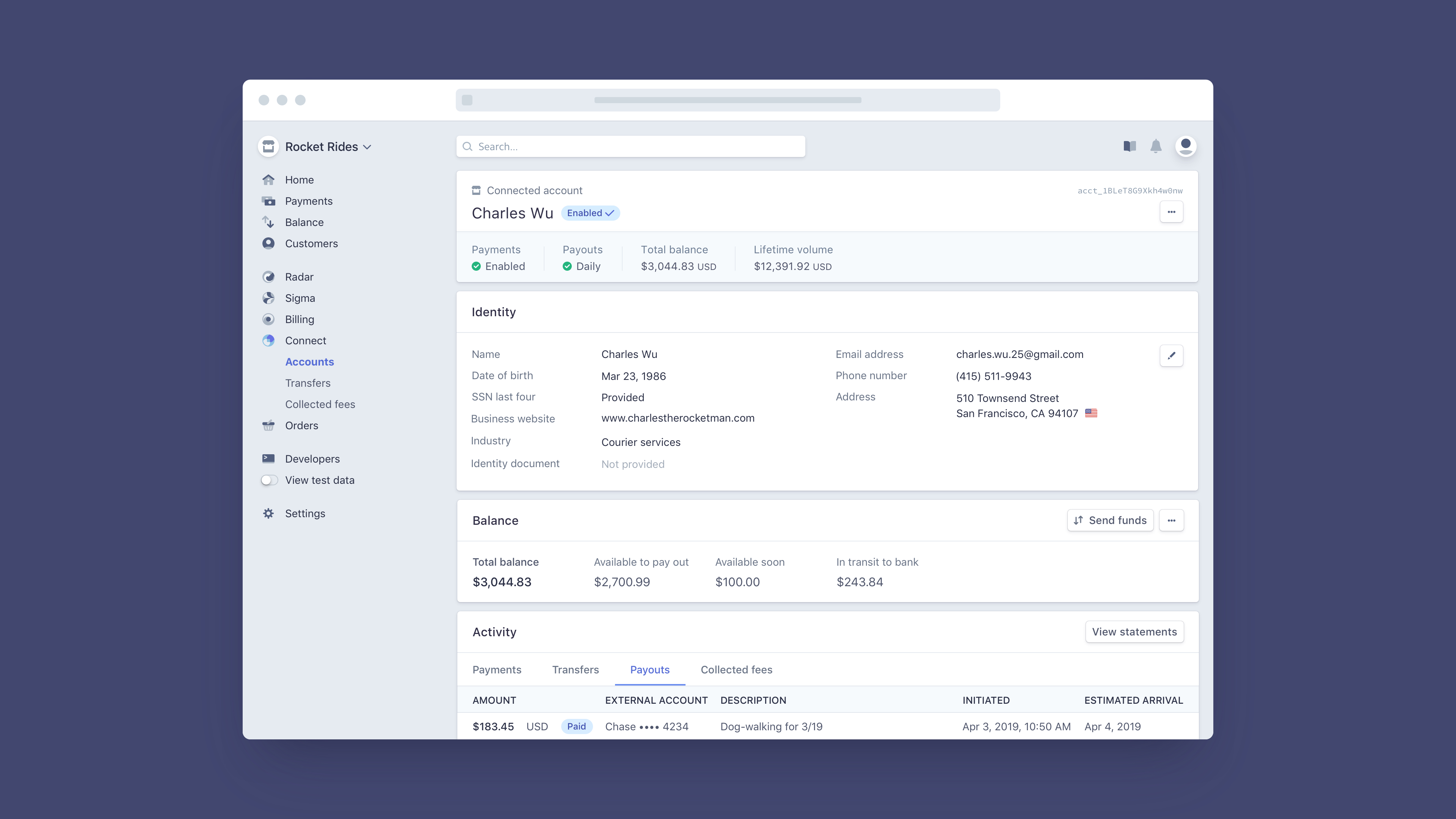

Funzionamento lato venditore: per le aziende che desiderano utilizzare Stripe come collettore delle transazioni è necessario effettuare la registrazione, in modo da creare un conto Stripe. Una volta ricevuti i pagamenti è Stripe che provvede a trasferire gli importi, sul conto corrente che l’azienda ha indicato in fase di registrazione. Sostanzialmente Stripe fornisce le implementazioni da inserire nei codici di configurazione del sito in fase di sviluppo tali da rendere molto semplice e intuitivo la customizzazione dello stesso.

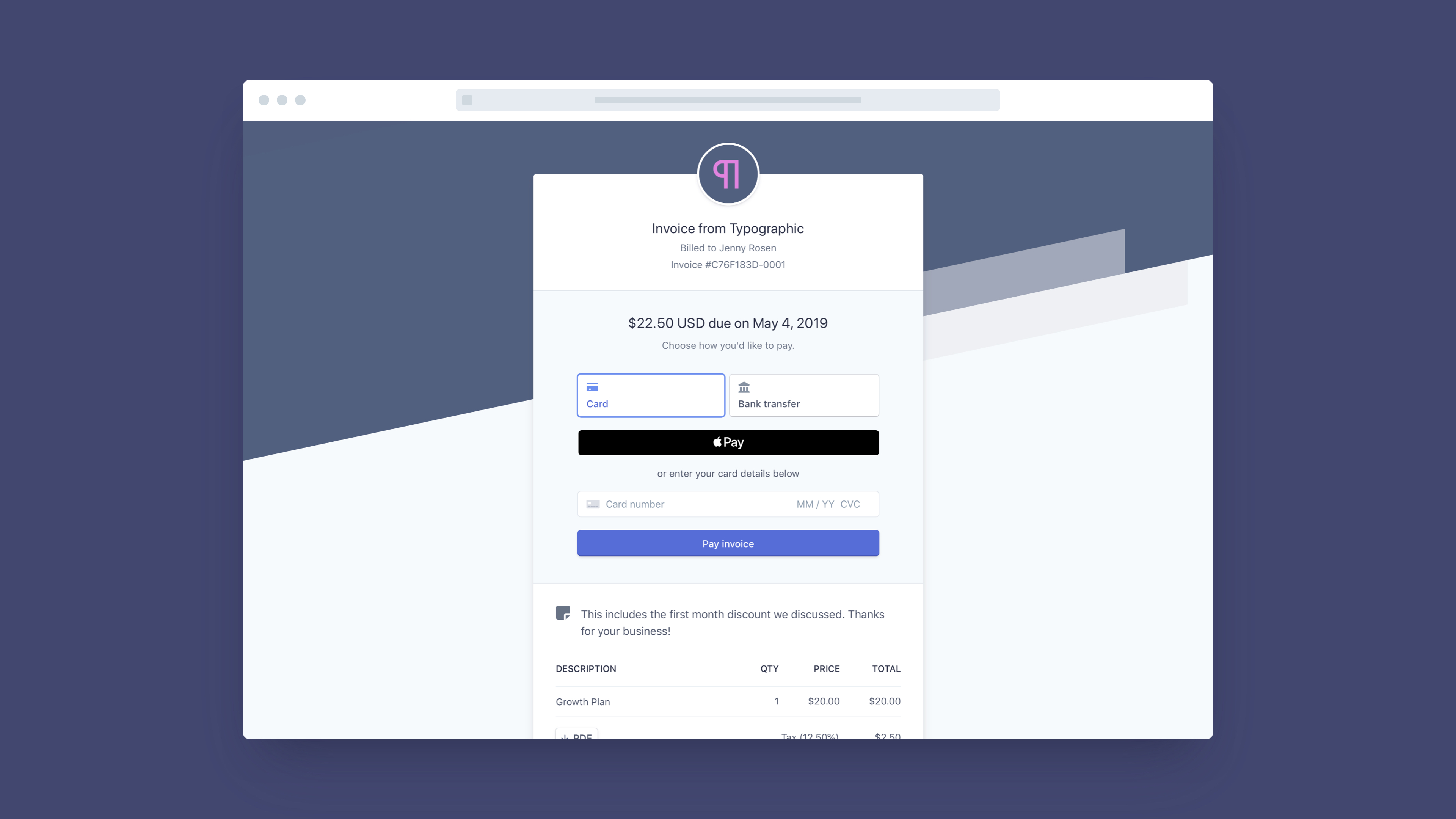

Funzionamento lato acquirente: dal punto di vista dell’acquirente ci possono essere delle differenze nelle modalità di utilizzo rispetto ad altre tipologie di app similari (come, ad esempio, PayPal) ma al momento di fare il pagamento si dovrà semplicemente usare il metodo preferito presente sul sito (ad esempio carta di credito, bonifico, Google Pay, ecc.).

In questo momento sarà proprio Stripe a ‘reindirizzare’ il trasferimento sul conto collegato all’account del venditore dando una gamma, lato utente, di svariate possibilità di pagamento.

Volendo approfondire è possibile illustrare più nel dettaglio come un’attività commerciale o un’azienda possa utilizzare Stripe:

- Come già affermato, come primo passaggio occorre creare il proprio account, in cui è necessario fornire l’indirizzo e-mail, nome e paese dove ha sede l’attività e impostare una password.

- Il sistema, dopo aver verificato l’indirizzo e-mail richiede di fornire le informazioni per attivare l’account Stripe. Le informazioni richieste riguardano i dettagli sulla natura dell’attività svolta, le coordinate bancarie e un estratto conto recente della carta di credito. In questa fase è possibile, volendo, impostare l’autenticazione in due passaggi, fondamentale per innalzare il livello di sicurezza delle transazioni.

- Nell’arco di 24 ore si riceverà un’e-mail di conferma che l’account è stato verificato e approvato ed è possibile passare alla fase di configurazione sul sito e-commerce e iniziare a utilizzare l’applicazione.

Naturalmente le possibili problematiche potranno nascere in fase di configurazione per implementare i servizi offerti da Stripe nei codici di programmazione del sito in modo da rendere l’output nella maniera desiderata.

Metodi di pagamento

Immaginando di provare a creare una nuova attività online e dover prendere accordi, stipulare contratti per ogni metodologia di pagamento con banche ed operatori di carte di credito, si creerebbe una procedura così impegnativa e costosa che molte volte la maggior parte degli imprenditori, sarebbe in grado di organizzare solo una o al massimo due opzioni di pagamento andando a limitare notevolmente le opportunità di vendita, e conseguentemente la fruibilità della propria attività.

L’infrastruttura Stripe consente di accettare o inviare pagamenti in più di 135 valute utilizzando differenti modalità.

Attraverso la piattaforma Stripe è possibile utilizzare:

- Carte di credito e di debito;

- Wallet digitali;

- Addebiti e bonifici bancari;

- Addebiti bancari ricorrenti;

- Pagamenti differiti;

- Voucher;

- Valute.

È interessante inoltre notare che sebbene Stripe sia fortemente concentrato sui pagamenti online, esiste anche una soluzione di pagamento “fisica”, infatti, è possibile utilizzare la soluzione Stripe Terminal con cui è consentito creare una procedura personalizzata per accettare pagamenti di persona in un negozio fisico.

Tale strumento è studiato per rispondere alle esigenze degli esercenti in modo da offrire strumenti flessibili e comprensibili dagli sviluppatori che vanno dai lettori di carte alla gestione dell’hardware basata su cloud per fare in modo di unificare i canali online e offline.

Tutti questi strumenti sono fondamentali poiché l’esclusione di determinati metodi di pagamento può limitare notevolmente le opportunità di vendita. Ad esempio, da una ricerca risulta che i commercianti online nel Regno Unito perdono più di 1,8 miliardi di sterline (2,13 miliardi di euro) all’anno a causa della mancanza di metodi di pagamento disponibili per i loro clienti.

I ricercatori per ottenere questo risultato hanno calcolato che con circa 50,9 milioni di adulti nel Regno Unito, e un quinto degli intervistati che ammette di aver abbandonato online circa 210 euro di prodotti all’anno, i rivenditori online perdono fino a 2,13 miliardi di euro all’anno a causa della mancanza di metodi di pagamento disponibili.

Due strumenti a confronto: Stripe vs PayPal

Mentre Stripe concentra le sue visioni sull’attrarre gli sviluppatori e le società tecnologiche del mondo degli affari, PayPal è spesso favorito dalle piccole imprese con aspettative più semplici. Detto questo, entrambi offrono un’ampia gamma di servizi adatti a tutti i tipi e dimensioni di attività.

PayPal ha più di 87 milioni di conti attivi in 190 mercati e 24 valute in tutto il mondo. È semplice da configurare perché è progettato per essere utilizzato da chiunque e non è necessario essere esperti di tecnologia per poterlo utilizzare.

Stripe, invece, si rivolge al mercato degli sviluppatori e ha un lato tecnico più complicato. Offre il vantaggio della personalizzazione per soddisfare ogni cliente, offrendo un’ampia gamma di strumenti di sviluppo. Per ottenere il massimo da Stripe sarà quindi necessario farsi affiancare da uno sviluppatore a cui passare le proprie esigenze lato utente.

Prendendo in considerazione alcuni parametri e un diretto concorrente di Stripe come PayPal è possibile confrontare alcuni aspetti delle soluzioni proposte da queste piattaforme.

Parlando di transazioni monetarie la prima preoccupazione per gli utilizzatori è la sicurezza della piattaforma su cui si opera. La sicurezza può essere misurata in diversi modi soprattutto mettendo a confronto le soluzioni adottate rispetto a benchmark internazionali.

- Conformità rispetto agli standard PCI:

sia Stripe che Paypal sono conformi al Payment Card Industry Data Security Standard ossia uno degli standard di sicurezza delle informazioni per le organizzazioni che gestiscono carte di credito riconosciuto dai principali competitor del settore.

Il Payment Card Industry Security Standards Council (PCI SSC) è stato lanciato il 7 settembre 2006 per gestire la continua evoluzione degli standard di sicurezza Payment Card Industry (PCI) con l’obiettivo di migliorare la sicurezza dei pagamenti durante tutto il processo di transazione.

Il PCI DSS è amministrato e gestito dal PCI SSC, organismo indipendente creato dai principali marchi di carte di pagamento. Per approfondire l’argomento.

- Metodi di prevenzione del furto delle informazioni presenti sulla carta

Per Stripe tutti i numeri delle carte vengono crittografati quando inattivi con un algoritmo di cifratura AES-256. Le chiavi decrittografiche sono memorizzate su macchine separate. I sistemi interni di Stripe che gestiscono le transazioni non sono programmati per ottenere numeri delle carte non crittografati. L’infrastruttura di Stripe dedicata alla memorizzazione, decodifica e trasmissione dei numeri di carta viene eseguita in un ambiente di hosting separato e non condivide le credenziali con nessuno dei principali servizi di Stripe (API, sito web e così via).

PayPal, invece è riuscita a eliminare alla base tale problematica poiché le transazioni PayPal richiedono solo un login e una password, non è necessario quindi comunicare informazioni finanziarie, come i numeri di carta di credito. Questo è sicuramente un ulteriore livello di protezione.

- Servizio clienti e supporto tecnico

Sia Stripe che PayPal hanno aree in stile FAQ del loro sito Web, progettate per coprire le domande basilari. Entrambi hanno anche account sui social media, ove rispondono a opinioni e lamentele inoltre hanno piattaforme di chat dal vivo, in cui è possibile interagire con un rappresentante del servizio clienti senza dover utilizzare il telefono.

Inoltre, vista la particolarità e di Stripe è reperibile un’ampia libreria di documentazione per sviluppatori in modo che chiunque possa approfondire le funzionalità di Stripe

- Costi di transazione

Stripe: semplifica il processo di pagamento addebitando una tariffa fissa per ogni transazione effettuata online. Nessun costo mensile, nessun limite al numero di transazioni, nessun costo di installazione. Viene addebitata una percentuale sul valore della transazione e un importo fisso ogni volta che si accetta un pagamento con carta di credito o di debito (1,4% + 0,25 euro per le carte europee / 2,9% + 0,25 euro per le carte non europee).

La tariffa è la stessa per tutte le carte e non si paga se l’addebito non va a buon fine.

Il prezzo per addebito andato a buon fine può anche essere negoziato ad una percentuale inferiore per le aziende con un volume di pagamenti elevato o modelli di business unici.

Per l’addebito diretto SEPA, invece, le commissioni sono pari allo 0,8% + 0,25 euro, con 5 euro di limite massimo.

PayPal: attraverso l’applicazione è possibile inviare e ricevere denaro, con due diverse metodologie: 1) la tipologia familiari e amici 2) la tipologia acquisto di beni e servizi. L’invio di denaro con la tipologia acquisto di beni e servizi è completamente gratuita. L’invio di denaro con la tipologia amici e familiari, se effettuata utilizzando il saldo PayPal è gratis, se eseguita con carta di credito richiede una commissione del 3,4% + 0,35 euro.

La ricezione di denaro con la tipologia acquisto beni e servizi, richiede una commissione del 3,4% + 0,35 euro per ogni pagamento ricevuto, mentre la ricezione di denaro con la tipologia familiari e amici è gratuita, se il mittente paga tramite conto bancario o saldo PayPal.

Occorre quindi, in ultima istanza, valutare per ogni caso le necessità che possono scaturire nell’atto di predisporre una metodologia di pagamento che possa soddisfare e attirare più clienti possibili. Naturalmente è bene ricordare che si sono visti solamente due metodi ma il panorama attuale offre differenti alternative che possono essere analizzate e magari risultare ancora più indicate per il proprio business.

Bibliografia

How Does Stripe Work? The Complete Guide To Stripe For Business