Nel panorama internazionale, dettato fino a poco tempo fa da periodi di rallentamento dei consumi e difficoltà nell’intensificare il ritmo economico, si sono diffuse svariate metodologie atte a intensificare le vendite, innovando una delle metodologie più datate per effettuare acquisti: il pagamento rateale. Sono nate soluzioni di pagamento come Scalapay, Klarna, Clearpay, Paypal, Cofidis, che permettono pagamenti rateali sia negli eCommerce, sia nei negozi fisici. È possibile affermare che la nascita di queste soluzioni si è rivelata un fattore estremamente positivo per i due protagonisti delle transazioni ossia venditore e acquirente.

Fin qui nulla di nuovo, con la differenza sostanziale che fino poco anni fa gli acquisti effettuati con pagamenti rateali erano riservati ad acquisti importanti, di importi sostenuti, fino a che si è spostata l’attenzione su prodotti e servizi con importi sempre più esigui.

Contestualmente all’interesse dei competitor a occupare fasce di mercato caratterizzate da prodotti di basso importo, hanno fatto la loro comparsa online nuovi attori e nuove metodologie di concessione del credito sempre più snelle, per di più esenti da spese e tassi di interesse.

È nato un nuovo comparto chiamato BNPL (Buy Now Pay Later) in cui gli attori protagonisti sono le società che consentono, all’atto dell’acquisto, di dilazionare i pagamenti in un arco temporale molto breve che non vada oltre i quattro mesi, con rate costanti senza costi aggiuntivi.

Dal lato del venditore, tale soluzione ha incrementato il tasso di conversione, ossia ha dato una spinta convincente nelle decisioni di acquisto, un aumento dello scontrino medio e un vantaggio competitivo rispetto ai concorrenti. Dal lato acquirente c’è la possibilità di pagare in comode rate senza interessi né costi aggiuntivi.

Indice degli argomenti

Come si usa Scalapay nei negozi fisici

Le metodologie di pagamento BNPL possono essere utilizzate anche in negozi fisici e non solo online.

Scalapay propone il suo servizio di pagamento dilazionato in 3 rate mensili direttamente in negozio. Sul sito aziendale è possibile trovare l’elenco delle catene di negozi che accettano questa tipologia di pagamento.

Per poter utilizzare il servizio denominato “In store” è necessario generare un codice a barre (che si dovrà presentare in cassa) direttamente dal proprio account Scalapay.

Naturalmente è necessario procedere con la registrazione del proprio account, specificando nella sezione “In store” gli step richiesti per generare il codice a barre:

- inserire un metodo di pagamento (potrebbe venire richiesto dalla banca di inserire un codice di sicurezza 3ds);

- selezionare il negozio nel quale si sta acquistando;

- inserire l’importo da dilazionare;

- confermare il piano di pagamento.

Una volta inseriti questi dati verrà prodotta una schermata con il codice a barre che verrà poi richiesto alla cassa.

A partire da quel momento, l’importo della prima rata verrà fissato sulla propria carta per un tempo massimo di 60 minuti (oltre i quali il barcode scadrà).

L’addebito effettivo della prima rata avverrà quindi solo nel momento in cui si farà scannerizzare lo specifico barcode creato per quell’articolo alla cassa. L’importo degli acquisti potrebbe essere inferiore all’importo previsto inizialmente, per cui il piano di pagamento verrà revisionato in funzione dell’importo reale dello scontrino.

Non ci sono vincoli per cancellare e generare altri codici a barre. È da tener presente che ogni volta che si conferma un piano di pagamento la prima rata viene bloccata e successivamente rilasciata quando si annulla il codice a barre. Pertanto, è importante verificare direttamente con la propria banca le tempistiche di storno.

Scalapay accetta tutte le principali carte di credito, debito e prepagate dei circuiti Visa, Mastercard e American Express dando la possibilità di suddividere gratuitamente gli acquisti effettuati.

È importante sapere che i sistemi di Scalapay si riservano la possibilità di valutare ogni ordine individualmente al momento dell’acquisto e di non approvare tutti gli ordini richiesti senza dover fornire obbligatoriamente una spiegazione indipendentemente dalla disponibilità sulla propria carta.

Anche utilizzando Klarna, se l’utente è registrato al servizio e lo è anche il negozio in cui si stanno effettuando gli acquisti, è possibile utilizzare la piattaforma. Sarà necessario fornire l’indirizzo e-mail, il numero di telefono o scansionare un codice QR, dopodiché si riceverà una richiesta da Klarna di conferma dei dettagli di pagamento, dopo di che si potrà terminare l’acquisto.

Come guadagna Scalapay?

Una particolarità molto importante dei servizi che compongono il mondo BNPL è la loro gratuità, ossia essi sono privi di interessi e commissioni. Quindi, gestito correttamente, l’importo dei beni e dei servizi acquistati è lo stesso. ma diviso per le rate concesse dal servizio utilizzato.

Anche se l’idea di distribuire i costi gratuitamente per un certo numero di settimane potrebbe sembrare buona, occorre sempre assicurarsi, come già detto, di avere un piano atto a rimborsare ciò che è stato acquistato.

Quindi pare normale porsi la domanda: da dove traggono il loro guadagno queste piattaforme, se non addebitano interessi o commissioni?

Scalapay genera entrate facilitando il rapporto tra chi offre prodotti o servizi e i suoi clienti. Sono quindi le aziende partner a pagare una commissione per ogni acquisto effettuato dal cliente.

Inoltre, invece di addebitare costi, i fornitori di servizi BNPL come Scalapay guadagnano prendendo una percentuale da tutto ciò che aiuta il rivenditore a vendere, una vera e propria provvigione.

Cosa succede se non si pagano le rate di Scalapay

Come già anticipato, le opportunità di dilazionare i pagamenti sono un’ottima opzione, da utilizzare valutando sempre la propria disponibilità economica e i propri impegni nei mesi successivi all’acquisto.

È importante programmare le proprie uscite in modo tale che ci sia sempre la disponibilità per coprire le spese rateizzate nei mesi precedenti perché se non ci fossero fondi sufficienti nel proprio conto alla scadenza di una rata potremmo essere passibili di eventuali commissioni.

Vediamo alcuni esempi:

- Scalapay: se non si effettua il pagamento entro la data di scadenza prevista o il pagamento automatico non va a buon fine, Scalapay concede ancora 24 ore di tempo per completare il pagamento. Se ciò non avviene verranno applicate delle commissioni per il ritardo come spiegato qui di seguito:

- pagamento effettuato oltre 24 ore di ritardo: fino a 6 euro di costi aggiuntivi

- pagamento effettuato con oltre 9 giorni di ritardo: ulteriori 6 euro (in aggiunta alla prima commissione, fino ad un massimo di 12 euro per ogni pagamento)

- il costo totale delle commissioni non potrà superare il 15% del valore del prestito (seconda e terza rata).

…e con gli altri servizi?

- Clearpay: è possibile pagare la rata in sospeso fino alle 23 del giorno successivo alla scadenza senza incorrere in penali. Oltre tale data, viene addebitata una commissione di ritardo di 6 euro e un’ulteriore commissione di ritardo di 6 euro se il mancato pagamento non viene effettuato entro 7 giorni.

- Klarna: non addebita commissioni per il ritardo, ad esempio dopo 7 giorni si pagano 3 euro in più per ogni rata se il valore totale dell’ordine è inferiore a 100 euro, 5 euro per rata se è tra 100 e 199,99 euro e 8 euro per rata dai 200 euro in su.

- PayPal: “Paga in 3” di PayPal non addebita commissioni per i ritardi. Se non si effettua il pagamento prima della data di scadenza prevista e il pagamento automatico non va a buon fine, PayPal può richiedere il pagamento di tale importo entro 3 giorni o, in alternativa, prelevare il relativo ammontare dal saldo del conto PayPal dell’utente, se esistente.

All’inizio della diffusione delle metodologie BNPL, la maggior parte dei provider si riservava il diritto di denunciare i mancati pagamenti alle agenzie di monitoraggio della solvibilità dei creditori, pur insistendo sul fatto che raramente ne avrebbero fatto ricorso.

Tuttavia, con la crescita esponenziale del settore, i fornitori stanno iniziando a segnalare i mancati pagamenti e sebbene non esista un approccio coerente tra i fornitori, in generale all’interno delle condizioni di utilizzo del servizio troviamo i vari e dovuti ammonimenti.

I rimborsi mancati o ritardati avranno un impatto negativo sul rapporto di credito. Questo sarà dannoso per il rating personale di un individuo, compromettendo la possibilità di ottenere credito in futuro. Situazione opposta invece per coloro che rispetteranno i rimborsi e potranno avere un impatto positivo sul proprio rating e sulle possibilità di ottenere ulteriore credito in futuro.

Come registrarsi a Scalapay

Per registrarsi a Scalapay basta navigare sul sito del servizio e cliccare sul bottone “Accedi”, o continuare la registrazione direttamente dall’e-commerce su cui si sta effettuando l’acquisto.

Per iniziare la registrazione basta inserire il proprio numero di cellulare, che servirà in futuro a ricevere i messaggi per completare il processo di acquisto.

Ogni account per essere attivo richiede l’inserimento di dati personali quali nome, cognome, e-mail personale, data di nascita e codice fiscale. Successivamente verrà richiesto anche l’inserimento del proprio indirizzo e il numero della carta di credito o della carta prepagata che si vuole utilizzare.

Ad ogni accesso nel sistema verrà generato sul proprio cellulare un codice usa e getta per completare le operazioni.

Come funzionano le metodologie BNPL

Anche se la metodologia BNPL può essere un modo economico per effettuare degli acquisti, rappresenta comunque la creazione di un debito da onorare. È bene quindi, prima di intraprendere questa strada, porsi alcune domande:

- avrei acquistato questo articolo, se non fosse stato possibile dividere l’importo?

- sono sicuro di poter far fronte alle rate che si presenteranno da oggi per i prossimi X mesi?

- BNPL è la migliore forma di prestito disponibile per me oppure posso anche valutare dilazioni offerte dalla banca o dalle carte di credito?

Solo una risposta negativa a una delle precedenti domande può seriamente compromettere la scelta di utilizzare una metodologia BNPL adeguata alla situazione.

Come si rimborsano le rate

La forma più comune di BNPL consente di ripartire i costi di acquisto su un breve periodo, in genere un certo numero di settimane. Ma esattamente fino a che punto è possibile distribuire i costi e la frequenza dei rimborsi? Questo dipenderà dal provider che si è deciso di utilizzare. È importante quindi accertare bene le condizioni di utilizzo e fruizione del servizio espresse da ogni gestore.

Dopo aver acquistato un articolo tramite BNPL, i rimborsi dovrebbero essere prelevati automaticamente dalla carta o dal conto scelto dal fornitore a date prestabilite (un po’ come un ordine permanente di addebito), quindi non sarà necessario ricordarsi di effettuare manualmente un pagamento.

Di solito i fornitori di BNPL ricordano attraverso SMS o avvisi sulle App che la scadenza di un pagamento con alcuni giorni di anticipo, in modo da poter assicurare di avere abbastanza disponibilità per saldare il dovuto.

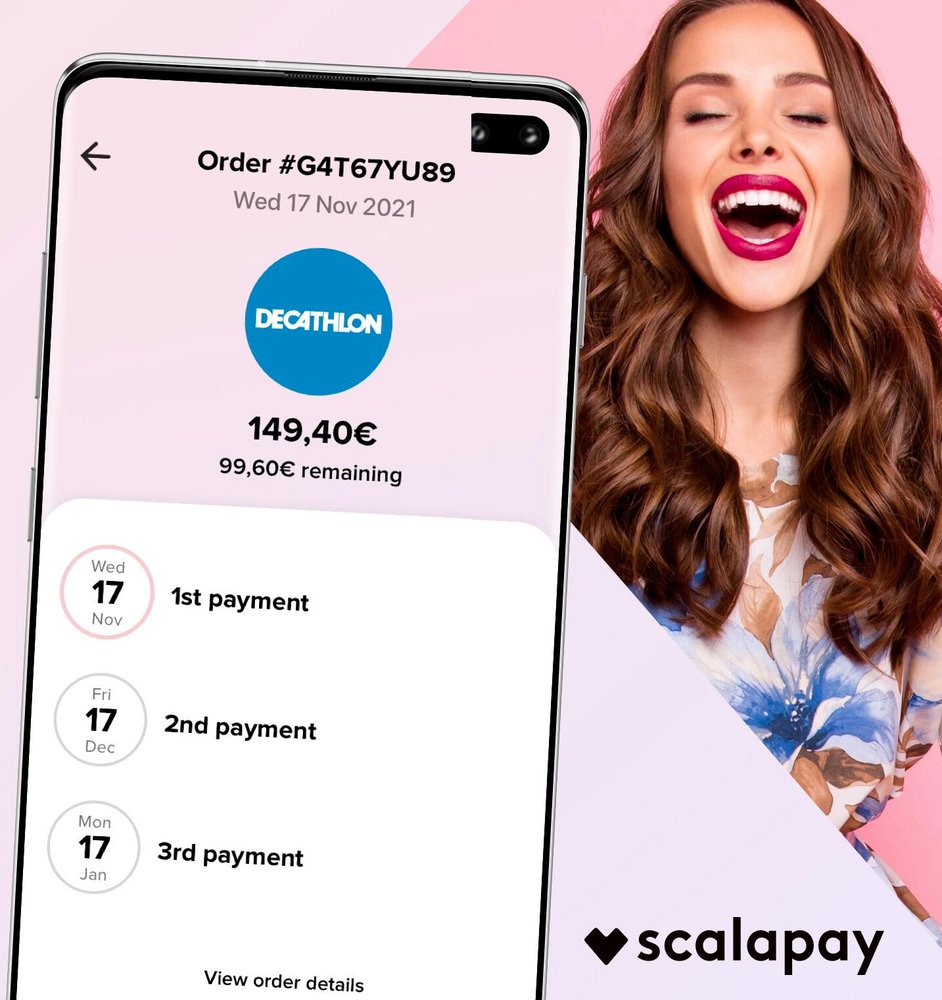

Con Scalapay si paga in tre rate senza interessi: la prima viene addebitata all’acquisto, la seconda dopo 30 giorni e la terza dopo 60.

Se, molto semplicemente, si usa Scalapay per acquistare un abito da 120 euro, è possibile pagare 40 euro al momento dell’acquisto, altri 40 euro dopo 30 giorni e il saldo di 40 euro dopo 60 giorni.

Di seguito si riporta un riepilogo di come i principali player del settore frazionano i pagamenti:

Player | Numero di pagamenti | Frequenza |

| Scalapay | 3 | Al momento dell’acquisto, poi ogni 30 giorni |

Klarna | 4 | Al momento dell’acquisto, poi ogni 30 giorni |

Clearpay | 3 | Al momento dell’acquisto, poi ogni 15 giorni |

| Paypal | 3 | Al momento dell’acquisto, poi mensilmente |