Tra le novità introdotte dalla normativa europea Psd2 nel settore dei pagamenti digitali c’è la richiesta alle banche di rendere accessibili anche a operatori esterni le proprie Application programming interface, passando così alla logica dell’ “Open Api”. Una scelta destinata ad apportare cambiamenti importanti nel settore, aprendo di fatto il mercato ai Payment initiation Service provider (Pisp) e agli Account information service provider (Aisp): tutte realtà che potranno utilizzare le informazioni ottenute dalle piattaforme per dare vita a nuovi servizi mirati a esigenze specifiche degli utenti.

Per capire come questa novità è stata accolta dai due universi interessati, quindi le banche e i nuovi attori che si affacciano sul mercato, l’Osservatorio Innovative payments del Politecnico di Milano ha dato vita – in occasione del Salone dei pagamenti in corso a Milano – a un censimento che prende in considerazione un primo campione di 77 banche, tra le quali i principali istituti di credito europei e italiani e alcuni operatori online, e un secondo campione di 193 aziende che hanno ottenuto le licenze di payment initiation o account aggregation dall’ente regolatore.

Dalla rilevazione dell’osservatorio, guidato da Ivano Asaro e Valeria Portale, emerge una divaricazione importante, sul piano strategico, tra l’approccio degli attori tradizionali e quello dei newcomer in merito alle nuove opportunità aperte dal mercato.

Indice degli argomenti

Le banche

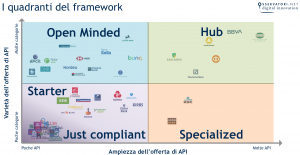

Dal sondaggio dell’osservatorio Polimi emerge innanzitutto che sette banche su dieci, che pure si stanno adeguando alle nuove norme Ue, lo stanno facendo semplicemente per allinearsi agli obblighi normativi, “senza comprendere le opportunità che si potrebbero cogliere aumentando varietà e ampiezza delle Api offerte”, spiegano i ricercatori. Sono due su dieci le banche che stanno provando a sperimentare in più categorie, aumentando la varietà delle Api, anche se siamo ancora a una fase sperimentale, e se per il momento non è ancora stata delineata una strada univoca da seguire. Situazione che denota la mancanza di un approccio strategico, come conferma anche il fatto che soltanto una banca su dieci abbia al momento deciso un “piano” che metta l’istituto di credito nella condizione di proporsi come un hub in grado di abilitare nuovi servizi ancillari al pagamento per i propri clienti, anche grazie a una strategia di collaborazione rivolta all’esterno.

Dallo studio emerge inoltre che circa l’80% delle banche ha un developer portal sviluppato internamente o per la singola banca o per il gruppo per l’Api marketplace, il 10% ha scelto un sito in white label creato da terze parti e brandizzato, e un ulteriore 10% ha scelto di affidarsi a un “centro stella”, quindi a una società di servizi che permette di non dover garantire in prima persona la compliance con la normativa.

I nuovi attori

Passando ad analizzare dati emersi dal campione che ha riguardato i nuovi player che si stanno affacciando al mercato anche grazie alle possibilità aperte dalla Psd2, dalla ricerca dell’Osservatorio Innovative payments è emerso che il 53% ha richiesto unicamente la licenza per diventare account aggregator, mentre soltanto il 7% del campione ha richiesto unicamente la licenza per i servizi di pagamento, e il rimanente 40% ha richiesto entrambe.

Analizzando più nello specifico l’offerta dei nuovi player, dallo studio si evince che il 38% dei nuovi attori offre servizi specifici al consumatore, mentre il 35% si occupa del lato business, e il 27% offre servizi generici.

Quanto alla tipologia delle società che sbarcano nel settore, per il 55% si tratta di startup fondate dopo il 2010. Il rimanente 45% è composto infine da un’incumbent /39%) o da una neco creata ad hoc da società già consolidate /6%)