Ogni anno i dati relativi all’espansione dell’eCommerce in Italia segnano incrementi a doppia cifra. Da un lato gli acquisti di prodotto continuano ad aumentare, nel 2021 hanno avuto un incremento del 18% rispetto all’anno precedente toccando i 30,5 miliardi di euro, dall’altro anche gli acquisti di servizi, dopo la forte crisi del 2020, hanno segnato, lo scorso anno, una ripresa del 36% raggiungendo 8,9 miliardi di euro. Parallelamente a questo fenomeno, crescono anche le truffe online, che hanno, negli addebiti non previsti su carta di credito, la loro più significativa rappresentazione. Ecco come contestare un addebito su carta di credito.

Indice degli argomenti

Truffe online, lo scenario

I dati del 2021 che abbiamo riportato, come giustamente indicato dall’Osservatorio eCommerce B2c – degli Osservatori Digital Innovation del Politecnico di Milano – durante il convegno promosso dalla School of Management del Politecnico di Milano e da Netcomm “eCommerce B2c: il futuro del Retail ha inizio qui”, risentono dell’emergenza sanitaria; se questa non ci fosse stata, il mercato online avrebbe chiuso il 2021 con 3,5 miliardi di euro in più, ovvero senza il drastico calo del settore Turismo e Trasporti, fortemente penalizzati dalle severe limitazioni alla mobilità.

Nel 2021 la Banca d’Italia ha ricevuto quasi 9.900 esposti da parte di clienti di banche e finanziarie. Un dato in diminuzione del 12% rispetto al 2020, ma comunque superiore rispetto al quinquennio precedente alla pandemia (in particolare 20% in più rispetto al 2012).

Questi dati emergono dalla Relazione annuale sugli esposti dei clienti delle banche e delle finanziarie, firmata dalla stessa Bankitalia, nella quale specifica che nel 2021 si è confermato l’andamento crescente, già emerso nel 2020, delle segnalazioni relative alle truffe online, specie di quelle sui pagamenti digitali, in particolare attraverso tecniche di furto delle credenziali.

Secondo la Relazione, la suddetta riduzione del numero degli esposti di privati cittadini è proseguita nel primo trimestre del 2022 (con poco più di 2.300 segnalazioni, il 15% in meno rispetto al corrispondente periodo del 2021).

Come contestare un addebito su carta di credito

Ogni giorno, quindi, centinaia di migliaia di operazioni vengono effettuate con vari importi e differenti esigenze complice la facilità e rapidità delle transazioni che negli ultimi anni è letteralmente diventata a portata di click.

Quale sarebbe la nostra reazione se, nella moltitudine di transazioni effettuate ogni mese, trovassimo operazioni con queste malaugurate caratteristiche?

- Venditore sconosciuto;

- importo addebitato non effettuato;

- data e ora della transazione non veritiera.

In questo caso, la prima reazione sarebbe di smarrimento e andremmo alla ricerca immediata di risposte per salvare tutto il salvabile ed evitare di perdere gli importi transati sulla carta di credito.

Sapere esattamente come comportarsi in questi casi può essere un ottimo accorgimento per mantenere la calma e agire con prontezza nel modo corretto, attuando tutti i passaggi per contestare un addebito su carta di credito. Ecco come contestare un addebito su carta di credito rispettando:

- termini di contestazione;

- modalità di disconoscimento delle transazioni;

- ottenimento del rimborso dell’importo transato.

Nella gamma di situazioni che possono portare alla contestazione perché non autorizzate dal titolare della carta e non corrispondenti alle transazioni realmente avvenute possiamo sicuramente inserire queste:

- operazioni errate nei negozi fisici;

- operazioni sconosciute nelle transazioni online;

- sottrazione della carta;

- clonazione della carta;

- importo addebitato superiore al prezzo pattuito.

Per prassi è quindi necessario indicare la ragione per la quale si vuole contestare la transazione (mai avvenuta oppure realizzata con un importo differente rispetto a quello contabilizzato).

Occorre anche indicare all’interno della richiesta se la carta è rimasta in possesso del titolare oppure è stata sottratta o smarrita e, in tal caso, quando è stata presentata la relativa denuncia di smarrimento alle Autorità competenti e il cautelativo blocco al fine di evitare una possibile serie di transazioni successive allo smarrimento o al furto.

Contattare la banca disconoscendo l’operazione

Per contestare l’addebito è necessario, quindi, per il titolare, rivolgersi alla banca emittrice e descrivere nel modo più dettagliato possibile l’operazione che intende disconoscere indicando le ragioni.

Tutti gli istituti di credito mettono a disposizione sui propri siti la modulistica da compilare e recapitare attraverso lettera raccomandata o posta elettronica.

Una volta avvenuta la contestazione degli addebiti, spetta al circuito emittente a cui la carta si appoggia e all’istituto di credito su cui convergono le transazioni dimostrare che l’operazione oggetto del contenzioso era stata compiuta realmente dal cliente (o era comunque a lui attribuibile, per dolo o colpa grave) e, conseguentemente, regolarmente contabilizzata dal sistema.

La transazione deve essere contestata, utilizzando il termine indicato nella norma “senza indugio”, ossia non appena il proprietario ne sia venuto a conoscenza.

Nonostante per legge siano previsti tredici mesi di tempo per effettuare la contestazione, una comunicazione tardiva potrebbe compromettere la rettifica dell’operazione, lo storno e il conseguente rimborso della somma transata.

Addebito su carta di credito non autorizzato: è possibile avere il rimborso?

Come si è potuto apprendere fino qui la legge tutela sempre l’utente che in buona fede subisce un danno economico. Infatti, quando un cliente lamenta di aver subito un’operazione da lui non autorizzata spetta all’istituto di credito dimostrare che l’operazione di pagamento è stata correttamente autenticata.

Per contestare l’addebito sulla carta di credito, esiste però sempre per l’utente la possibilità di disconoscere la transazione se non ritiene di averla autorizzata. In questi casi, l’intermediario è tenuto a rimborsare l’utente a patto che non riesca a dimostrare che l’utente abbia agito con intento fraudolento e non abbia adempiuto, con dolo o colpa grave, agli obblighi di custodia, di comunicazione e/o a quelli contrattuali. Tale passaggio però è possibile solo se l’operazione di pagamento è stata eseguita con misure di sicurezza rafforzate.

È bene ricordare che il cliente che non ha agito con intento fraudolento è sempre rimborsato quando il pagamento è stato eseguito dall’intermediario senza richiedere forme di autenticazione forte definite con il termine Strong Customer Authentication (SCA) che prevede, sulla base delle credenziali inserite dall’utente, la generazione di un codice di autorizzazione monouso, cioè accettato una sola volta dal prestatore di servizi di pagamento (codice OTP: One Time Password) legato indissolubilmente all’importo e al beneficiario.

Se vi fosse stato furto o smarrimento dello strumento di pagamento, il cliente potrebbe essere chiamato a pagare una franchigia di 50 euro fino alla comunicazione all’intermediario dell’avvenuto furto o smarrimento, sempre che se ne sia potuto rendere conto.

Sono gli intermediari, e non il cliente, che decidono se in una determinata operazione devono essere richieste, o meno, forme di SCA; è proprio per questo che il legislatore tutela di più il cliente quando l’intermediario ha deciso di non applicare tale tipo di sicurezza.

Gli intermediari ricercheranno di volta in volta il miglior equilibrio fra l’applicazione della SCA, che rende meno fluida la customer experience, e la non applicazione della SCA, che rende la transazione più veloce.

In via generale, l’intermediario deve eseguire il rimborso, anche se in via provvisoria, immediatamente, e comunque al massimo entro la giornata operativa successiva alla segnalazione ricevuta dal cliente; solo nel caso in cui l’intermediario abbia motivati sospetti di frode da parte del cliente può sospendere il rimborso, comunicandolo per iscritto alla Banca d’Italia.

È opportuno ricordare che, anche se sono previsti 13 mesi di tempo per la richiesta del rimborso per un’operazione non autorizzata, il cliente deve comunque darne comunicazione non appena venutone a conoscenza. Una segnalazione tempestiva agevola il recupero dell’importo e dimostra, da parte del cliente, attenzione alla tenuta del proprio conto.

Richiesta di rimborso a seguito di furto o smarrimento della carta

Tutti dovrebbero sapere che in caso di perdita o furto di un qualsiasi strumento di pagamento occorre immediatamente correre ai ripari bloccando la carta chiamando i numeri di telefono preposti a tali mansioni.

Il legislatore, partendo dalla volontà di incentivare gli utenti a comunicare tempestivamente gli eventi sopra citati, ha stabilito una franchigia non superiore a 50 euro che il cliente, in alcuni casi, sarà tenuto a sopportare per le operazioni non autorizzate effettuate fino al momento della comunicazione.

Dopo la comunicazione, invece, gli intermediari avendo la possibilità di bloccare gli strumenti saranno direttamente responsabili di qualunque transazione avvenuta dopo tale segnalazione.

Tuttavia, se l’utente agisce in maniera fraudolenta, l’art. 12 D.lgs. 11/2010 prevede che questi risponda anche delle operazioni avvenute dopo la comunicazione e prima che l’intermediario disponga il blocco dello strumento.

Il cliente, salvo il caso di azioni fraudolente, non sopporta alcuna perdita (neppure i 50 euro) se lo smarrimento, la sottrazione o l’appropriazione indebita dello strumento di pagamento non potevano essere notati prima del pagamento, o se la perdita è stata causata da azioni riconducibili all’intermediario

Contestare addebito su carta: quando non spetta il rimborso?

Il prestatore dei servizi di pagamento ha l’obbligo di mettere a disposizione i sistemi di sicurezza adeguati a garantire l’autenticità delle transazioni, ma non è responsabile delle condotte dolose o gravemente colpose del cliente, come nei casi di mancata diligenza nella custodia che favoriscono o agevolano la sottrazione della carta e dei codici di autenticazione delle operazioni. Perciò, basta una distrazione, purché grave, a far venir meno il diritto al rimborso.

Quindi, il problema maggiore sorge per i movimenti effettuati prima della comunicazione del furto o dello smarrimento, che bloccando la carta impedisce le transazioni future ma, come abbiamo visto, non sempre neutralizza le precedenti.

È opportuno ricordare poi che né la banca né la società emittente della carta e del circuito di pagamenti possono intervenire in eventuali dispute con il venditore, come nel caso di ricezione di prodotti non conformi all’ordine, di addebiti periodici a fronte di servizi non erogati o di abbonamenti pagati in automatico ma nel frattempo disdetti.

Qui, non si contesta tanto il pagamento, quanto l’operazione a monte, che costituisce la causa del contratto al quale i gestori della carta sono estranei.

Talvolta, potrebbero esserci ostacoli anche per le transazioni realmente avvenute ma registrate dal venditore con importo errato, a meno che l’errore non sia facilmente riconoscibile: ad esempio, quando consiste in una cifra battuta alla cassa con uno zero in più.

Ben diversa è l’ipotesi della frode, che, come abbiamo visto, già in caso di semplice sospetto consente alla banca di sospendere il rimborso per approfondire gli eventi, ma le permette anche di recuperare quello già erogato, se la condotta costituente reato emerge in seguito.

Gli accertamenti svolti dal prestatore dei servizi di pagamento e dall’istituto bancario al quale è appoggiata la carta potrebbero condurre anche a una denuncia per truffa a carico dell’utilizzatore che ha contestato un addebito su carta di credito disconoscendo falsamente le operazioni avvenute.

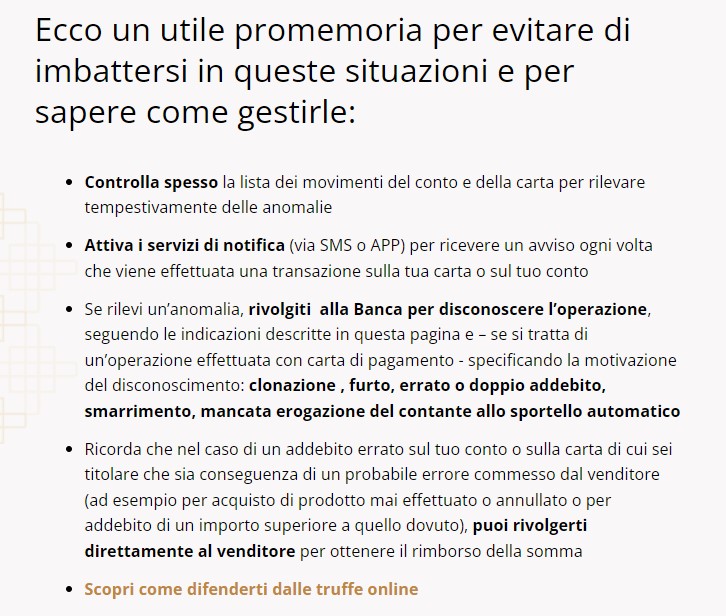

Come evitare addebiti indesiderati: consigli e suggerimenti

L’utente deve sempre adottare le misure idonee a garantire la protezione delle carte e degli altri strumenti di pagamento che ha in uso, altrimenti risponderà delle conseguenze negative dell’accaduto.

È consigliabile attivare i sistemi di alert che avvisano immediatamente, con un messaggio sul cellulare o sulla casella di posta elettronica, qualsiasi operazione compiuta attraverso la carta, proprio per mettere l’utente in condizione di controllare tempestivamente i movimenti e di contestarli, se estranei.

Ogni banca deciderà, nella propria strategia di utilizzo, i livelli di sicurezza da adottare per garantire un buon compromesso tra fruibilità e protezione, prediligendo l’utilizzo di sistemi SCA per garantire la sicurezza delle transazioni.

A conclusione, si riportano come esempio, le indicazioni di IntesaSanPaolo nella pagina denominata “Quando è possibile richiedere un disconoscimento”:

La lista movimenti può talvolta rivelare delle anomalie nei pagamenti e negli addebiti, ad esempio l’addebito di un’operazione mai effettuata, un’operazione addebitata più volte per errore o un’operazione di importo superiore a quanto era stato disposto.

Contestare un addebito su carta di credito: il consiglio della banca

Fonte: https://www.intesasanpaoloprivatebanking.it/it/info/disconoscimenti_87.html

Bibliografia

/https://www.bancaditalia.it/compiti/sispaga-mercati/sepa/normativa/D.Lgs._11_2010_PSD_GU.pdf