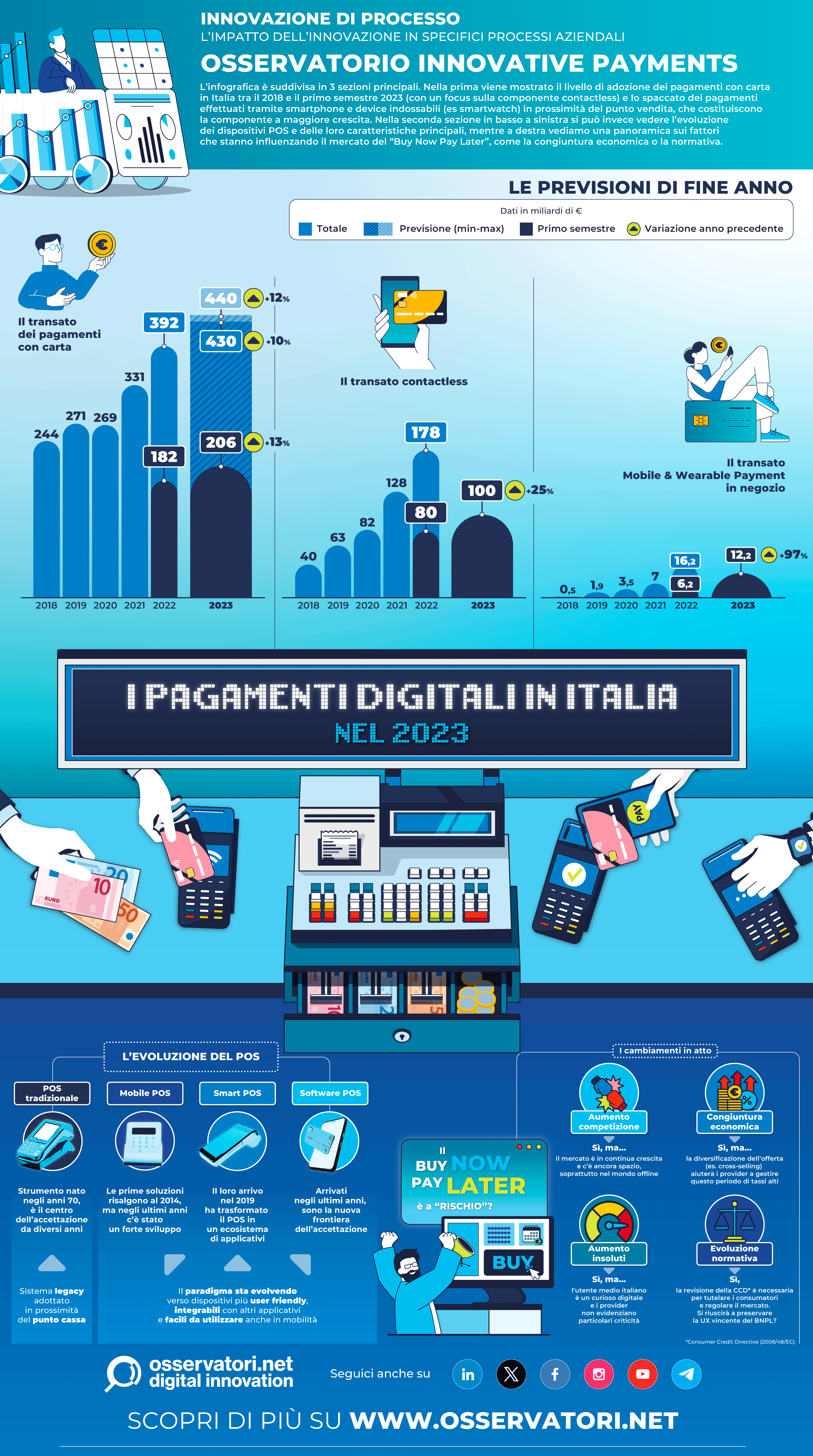

Quota 206 miliardi di euro, è il transato dei pagamenti digitali in Italia raggiunto nel primo semestre del 2023. La crescita è del +13% sullo stesso periodo del 2022. Questa la principale evidenza emersa dall’edizione semestrale dell’Osservatorio Innovative Payments della School of Management del Politecnico di Milano, presentato in occasione del Convegno “I pagamenti digitali in Italia nel 2023” il 6 ottobre 2023.

Indice degli argomenti

I pagamenti digitali nel primo semestre 2023

Nonostante il forte impulso derivante dalla pandemia si stia lentamente esaurendo, i pagamenti digitali a fine anno potrebbero raggiungere un valore tra i 425 e i 440 miliardi, un valore di poco inferiore al totale del transato in contanti.

La pandemia ha indubbiamente comportato un avvicinamento degli italiani alle modalità di pagamento che non prevedono il contatto con le banconote, dando un forte impulso al settore dei pagamenti elettronici che ancora ci vedeva molto in ritardo rispetto ai Paesi dell’Unione Europea.

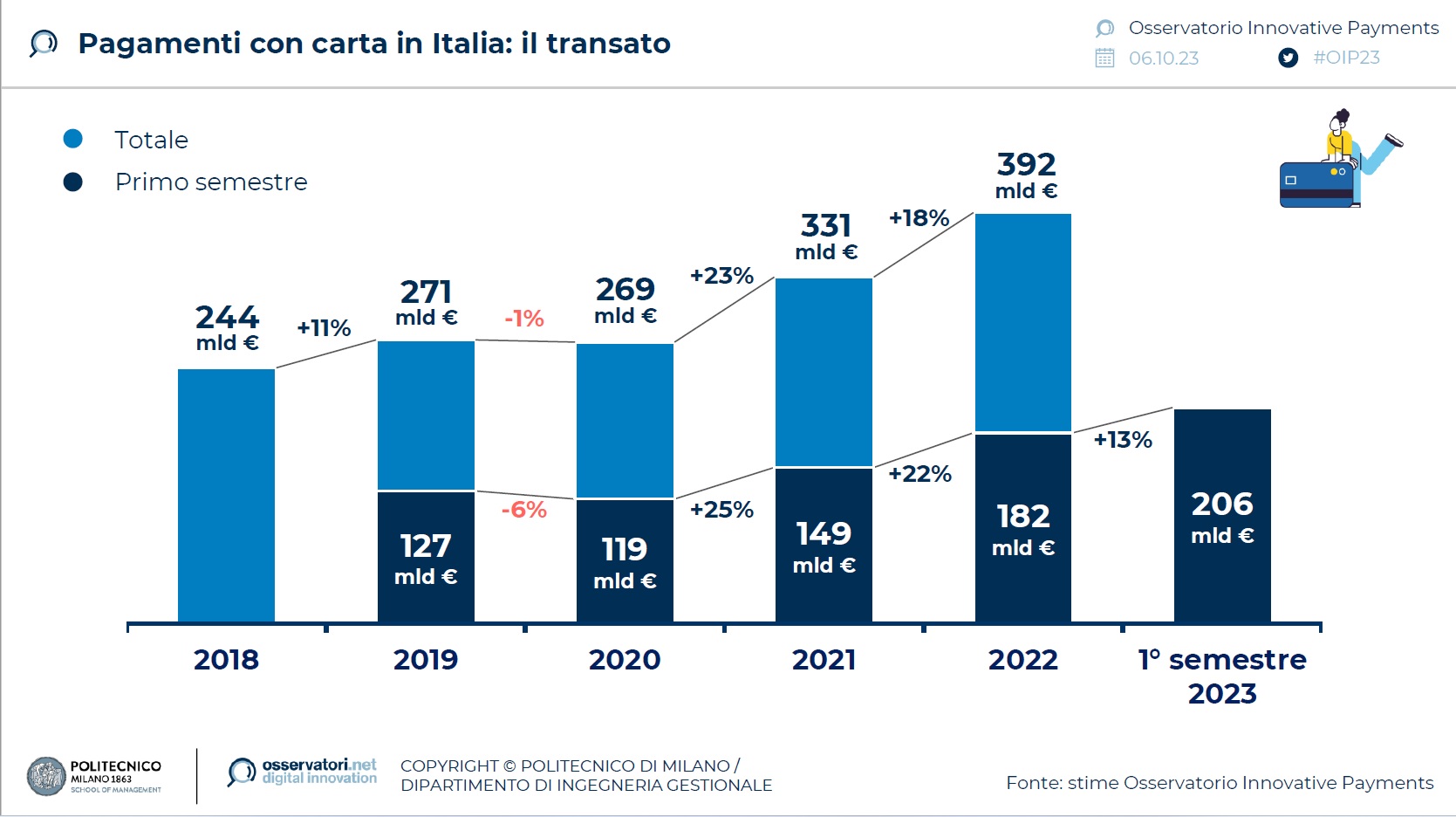

La transizione verso il digitale, dopo i grandi balzi in avanti “forzati” dal periodo pandemico, risulta tuttavia in rallentamento con i pagamenti digitali che tornano a crescere (+13%) a ritmi più simili a quelli pre-pandemici (con un tasso medio di crescita annuo 2016-2019 pari a +10,5%). Una crescita maggiore è stata registrata invece nel numero di transazioni effettuate (+17,6%), che hanno raggiunto i 4,5 miliardi, con una conseguente decrescita dello scontrino medio pari oggi a 45,7 euro (quasi 2 euro in meno di dodici mesi fa, quando il dato si fermava a 47,5 euro).

“I pagamenti con carta crescono più dell’inflazione, stimata da Istat al +6,4% a giugno 2023, e questo significa che gli italiani continuano a usare sempre di più i pagamenti elettronici” dichiara Ivano Asaro, direttore dell’Osservatorio Innovative Payments. “Senza ulteriori effetti esogeni o misure mirate all’adozione degli strumenti di pagamento digitali, però, la crescita andrà ad assestarsi nei prossimi anni ai livelli pre-pandemici.”

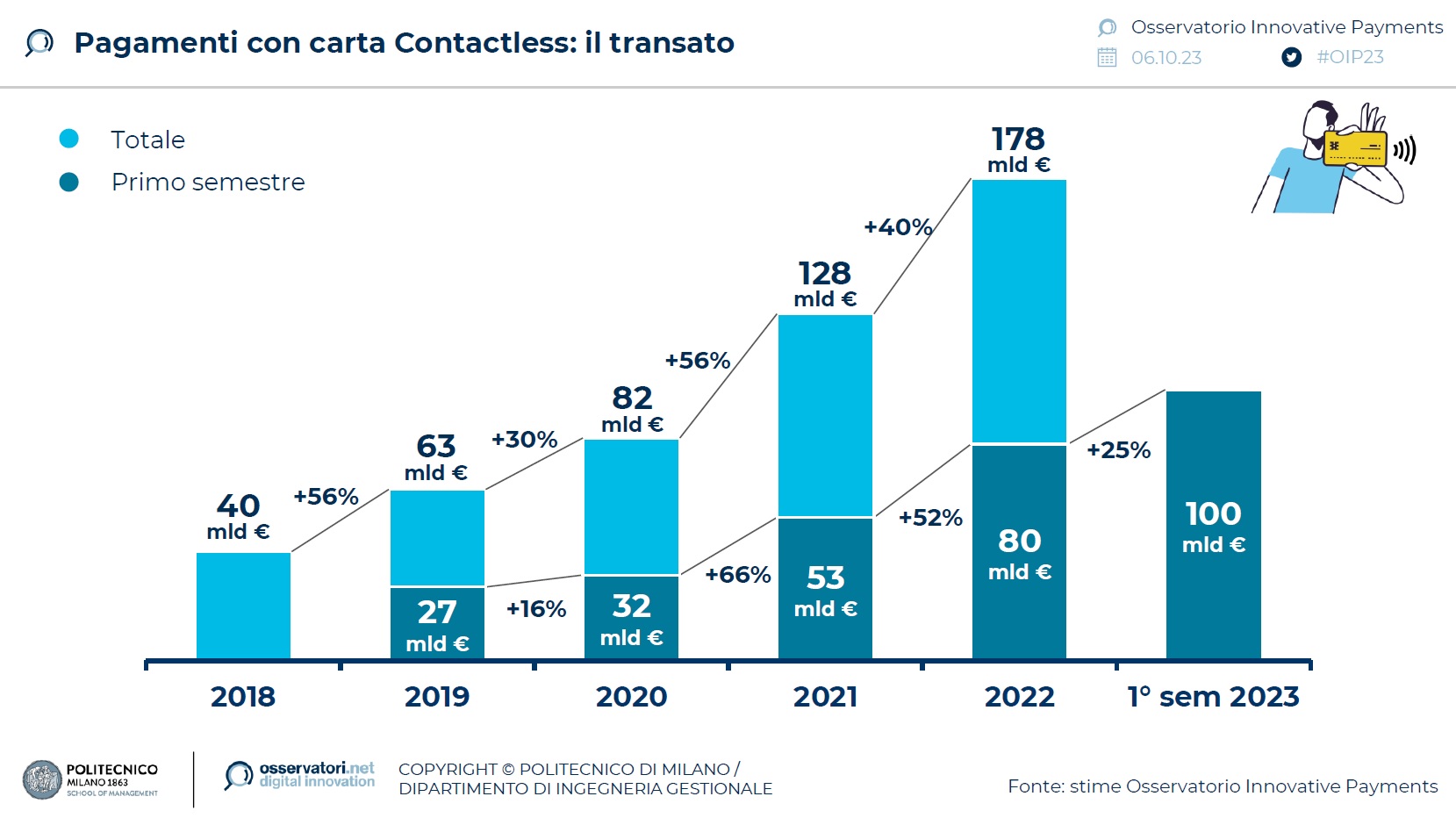

Tra i pagamenti fisici, il valore dei pagamenti “contactless” ha superato i 100 miliardi nel primo semestre 2023, continuando la sua crescita anche se a ritmi meno sostenuti rispetto al passato (+25%). Secondo Ivano Asaro, “il rallentamento della crescita del contactless è fisiologico, significa che lo strumento e il suo livello di utilizzo stanno raggiungendo il loro livello di maturità. La penetrazione sui pagamenti fisici con carta ha, infatti, superato quota 70% e continua a salire, mostrando come sempre più persone scelgano questa modalità quotidianamente per effettuare un pagamento”.

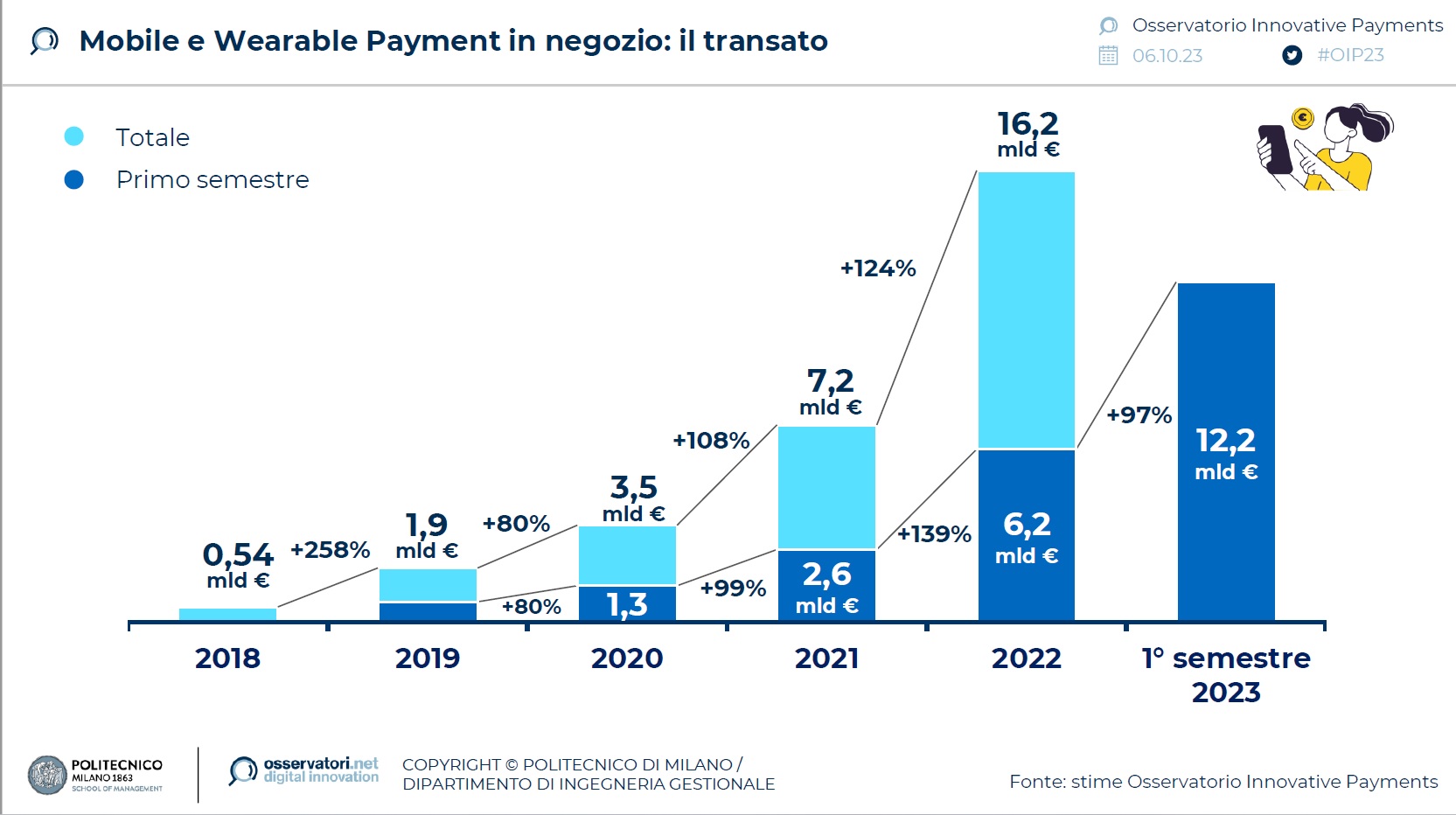

Il mercato dei Mobile & Wearable Payment in prossimità (cioè le transazioni effettuate tramite smartphone e oggetti indossabili all’interno dei punti vendita) continua invece la sua corsa, confermandosi come uno dei motori principali della crescita: il transato del primo semestre raggiunge 12,2 miliardi di euro (+97%), mentre le transazioni crescono del 108% per un totale di 450 milioni.

L’evoluzione del POS

In Italia oggi sono presenti oltre 3 milioni di terminali POS (circa 1 ogni 20.000 abitanti), un dato che fa del nostro Paese uno dei campioni europei, per lo meno in termini potenziali, rispetto all’accettazione dei pagamenti con carta. Il POS tradizionale, nato ormai negli anni ‘70, sta progressivamente lasciando spazio a nuovi strumenti approdati sul mercato, seppur rappresenti ancora oggi il centro dell’accettazione dei pagamenti digitali in Italia.

Gli Smart POS, cioè dispositivi dotati di un sistema operativo che permette loro di ospitare diverse app per accettare anche i pagamenti più innovativi, risalgono al 2019 e promettono un potenziale “ripensamento” dello strumento, oggi più simile a un tablet e con possibilità di integrazione con altri software. Nell’ultimo anno, si è assistito infine all’arrivo del Software POS (o Soft-POS), una versione che permette ai commercianti (senza alcun dispositivo aggiuntivo) di accettare pagamenti contactless direttamente attraverso il proprio smartphone. Resta da verificare se questa ulteriore evoluzione tecnologica supporterà una crescita ancora maggiore dei pagamenti digitali servendo nuove fasce di clienti, o se cannibalizzerà i device esistenti.

Buy Now Pay Later

Anche nell’ultimo anno il Buy Now Pay Later è cresciuto in Italia, ma l’attuale periodo storico, segnato da cambiamenti macroeconomici e da timori legati al sovraindebitamento dei consumatori, mettono in discussione alcuni dei fondamenti di questo business, come la grande disponibilità di liquidità gratuita. Gli operatori che offrono questi servizi vedono i propri margini erosi dall’aumento dei tassi d’interesse e stanno quindi adottando approcci che privilegino la sostenibilità del modello di business, anche attraverso la rimodulazione delle fee e la diversificazione della propria offerta. A preoccupare gli operatori vi è anche un possibile aumento degli insoluti, sottolineato da alcune recenti ricerche internazionali, ma non rilevato in Italia, dove l’utente medio italiano è ancora un “curioso digitale” che utilizza lo strumento per comodità e non per stringente necessità.

“L’aspetto più rilevante per il settore dei prossimi anni riguarderà l’evoluzione normativa, dal momento che la definizione di nuove direttive europee sul credito al consumo (Consumer Credit Directive o CCD) è ora in corso di discussione” aggiunge Matteo Risi, Ricercatore Senior dell’Osservatorio Innovative Payments. “Una revisione di questa direttiva è senza dubbio necessaria per tutelare i consumatori e regolare il mercato, ma a seguito di queste modifiche il modello di business di molti servizi BNPL, basato su una User Experience semplice e veloce, potrebbe subire dei cambiamenti”.

L’impatto dei pagamenti digitali sull’evasione fiscale

La crescita dei pagamenti digitali nel primo semestre 2023 alimenta il dibattito anche sui benefici che questi ultimi possono portare rispetto al contante, ad esempio nella lotta all’evasione fiscale. Se infatti il contante facilita l’evasione perché non è tracciabile, i pagamenti con carta sono più difficili da nascondere, riducendo quindi la possibilità di evadere le imposte su quelle transazioni. In particolare, da una ricerca svolta dall’Osservatorio Innovative Payments emerge che il 35,3% del transato in contante non viene dichiarato.

“Nel 2019 il totale mancato gettito legato ai pagamenti è stato pari a 36,9 miliardi di euro tra IVA, IRPEF e IRES. Di questi, 31,6 miliardi di euro derivano dall’utilizzo del contante. Facile intuire come la riduzione dei pagamenti con contante potrebbe nettamente ridurre questo mancato gettito e rendere più propensi alla dichiarazione gli esercenti grazie ai pagamenti elettronici. L’incentivazione dei pagamenti digitali è un’opportunità importante per l’Italia, perché questi strumenti abilitano servizi innovativi e sono un alleato nella lotta contro l’evasione fiscale. Inoltre, è importante sottolineare che incentivare i pagamenti elettronici non significa eliminare o vietare il contante, perché non bisogna dimenticare che quest’ultimo svolge una funzione di inclusione fondamentale. Si tratta di ridurne l’utilizzo per contrastarne gli effetti negativi”, conclude Valeria Portale, direttore dell’Osservatorio Innovative Payments.