Effettuare e ricevere un pagamento sta diventando sempre più semplice, anche grazie alle innovazioni introdotte dalle startup del fintech, che in alcuni casi hanno rappresentato per le banche nuovi concorrenti agili e agguerriti, ma che spesso hanno saputo rivelarsi alleati preziosi per modernizzare la user experience, rendendola più semplice e intuitiva. Se fino a pochi anni fa per effettuare un pagamento, ad esempio un bonifico, o emettere/incassare un assegno era necessario mettersi in fila a uno sportello, oggi lo stesso risultato si può ottenere in assoluta semplicità, addirittura attraverso una e-mail, un sms o un messaggio su Whatsapp. Ecco come effettuare un bonifico SCT Sepa senza Iban.

Indice degli argomenti

Si può fare un bonifico in Europa senza conoscere l’Iban del beneficiario?

L’avvento delle fintech sta semplificando decisamente la user experience, e oggi è possibile portare a termine, in totale sicurezza, operazioni che fino a poco tempo fa sembravano impossibili, soprattutto nel campo del trasferimento di denaro.

È il caso del bonifico SCT Sepa che si può effettuare senza conoscere l’Iban del beneficiario: si chiama Plick ed è una soluzione messa in campo da Paydo. Un bonifico irrevocabile e con esito istantaneo: una volta accettato il Plick, le somme vengono infatti bloccate sul conto e sia pagatore che beneficiario ricevono una notifica real time che conferma l’esito della transazione.

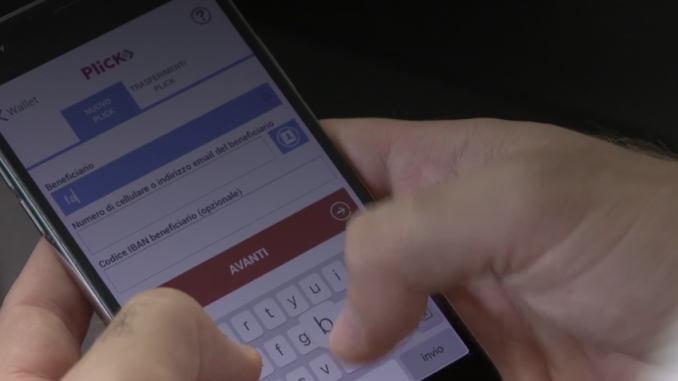

Come funziona Plick

La startup fintech Paydo, fondata da Donato Vadruccio che oggi ne è il Ceo, nasce con l’obiettivo di offrire soluzioni innovative e a valore aggiunto alle Banche, agli Istituti di Pagamento e di Moneta Elettronica Europei e ai loro clienti.

Grazie a Plick, chi paga può disporre l’operazione dal proprio conto corrente senza conoscere l’Iban del beneficiario, semplicemente inviandogli una comunicazione irrevocabile via e-mail, Sms o Whatsapp. Sarà il beneficiario, e soltanto la prima volta che riceve il pagamento tramite la piattaforma, a digitare il proprio Iban di incasso. Il servizio è attivo 365 giorni l’anno, e 24 ore su 24, alla sola condizione che il Plick venga emesso da un conto di una banca che supporti questa soluzione: e gli istituti di credito che stanno siglando partnership con Paydo sono sempre di più.

Cos’è l’area Sepa

Per Sepa si intende la Single Euro Payments Area. Si tratta della zona all’interno della quale gli utilizzatori degli strumenti e dei servizi di pagamento, non importa dove risiedano, possono effettuare e ricevere pagamenti in euro sia all’interno dei confini nazionali che fra paesi diversi, alle stesse condizioni e con gli stessi diritti e obblighi.

Cos’è il bonifico Sepa e come si fa

Il bonifico Sepa, o “Sepa Sct”, che sta per “Sepa Credit transfer”, è uno degli strumenti attraverso i quali si possono trasferire somme di denaro da un conto corrente a un altro in tutti i Paesi aderenti.

Per poter effettuare un bonifico Sepa c’è bisogno che sia il pagatore sia il destinatario abbiano un conto corrente. Per poter effettuare il Bonifico l’emittente deve conoscere e indicare l’Iban del destinatario, quindi il suo “International bank account number,” un codice univoco che ne individua il conto corrente.

La direttiva europea di settore ha stabilito che una volta disposto il bonifico questo venga effettuato dalla banca o dall’istituto di pagamento al massimo entro un giorno lavorativo. La banca ricevente avrà a sua volta al massimo un giorno lavorativo per accreditare la somma sul conto corrente del destinatario. Il bonifico può essere gratuito, ma nella maggior parte dei casi le banche prevedono una commissione per chi lo effettua, variabile a seconda degli accordi sottoscritti dall’utente.

Il valore aggiunto di Plick

Oltre che essere una valida alternativa digitale all’assegno e una soluzione che semplifica la disposizione di un bonifico, Plick è a tutti gli effetti un servizio a valore aggiunto sia per gli utenti, che si tratti di privati o aziende, sia per le banche. Questo perché Plick, operando senza un circuito chiuso, può essere un abilitatore di wallet che consente loro di essere interoperabili, e può essere una soluzione a supporto delle carte di pagamento, perché consente di disporre pagamenti dal valore superiore ai plafond medi delle credit card e dei bancomat, e permette di disporre pagamenti irrevocabili a data futura concordata.

Per le banche, inoltre, la convenienza è di posizionarsi sul mercato come operatori innovativi e di offrire ai propri clienti un ulteriore servizio a valore aggiunto, che per i clienti corporate può diventare un servizio su misura da sviluppare insieme a seconda delle esigenze specifiche.