La Commissione europea ha reso noto il 14 dicembre il proprio parere sul progetto di Legge di bilancio dell’Italia per il 2023, affermando che è generalmente in linea con le raccomandazioni del Consiglio di luglio. Tuttavia, ritiene che il piano di bilancio aggiornato includa misure incoerenti con le precedenti raccomandazioni fiscali, in particolare nei settori delle pensioni e dell’evasione fiscale. Il parere evidenzia tra le misure che non sono in linea con le raccomandazioni di Bruxelles, l’aumento del limite delle transazioni in contanti (tetto al contante) da 2.000 a 5.000 euro nel 2023 e la possibilità di rifiutare senza penalità i pagamenti digitali inferiori a 60 euro al terminale POS.

Nell’ambito del semestre europeo, la Commissione fornisce ogni anno pareri sui documenti di programmazione di bilancio degli Stati membri della zona euro. L’Eurogruppo discuterà ora il parere della Commissione sul progetto di bilancio dell’Italia e il Parlamento nazionale dovrebbe tenerne conto prima di adottare il bilancio per il 2023.

In Italia, nel corso delle ultime due settimane, non sono mancate osservazioni di rilievo sul testo della manovra. In particolare, il 5 dicembre 2022 si sono date due audizioni presso le Commissioni riunite V della Camera dei deputati (Bilancio, Tesoro e Programmazione) e 5° del Senato della Repubblica (Programmazione economica, Bilancio), quella della Presidente dell’Ufficio parlamentare di bilancio, Lilia Cavallari e la testimonianza del Capo del Servizio Struttura economica della Banca d’Italia, Fabrizio Balassone.

Ripercorriamo brevemente entrambe le audizioni, soffermandoci sui temi in discorso.

Indice degli argomenti

L’innalzamento del tetto al contante

Il 5 dicembre 2022, l’Audizione della Presidente dell’Ufficio parlamentare di bilancio nell’ambito dell’attività conoscitiva preliminare all’esame del disegno di legge di bilancio, presso le Commissioni riunite V della Camera dei deputati (Bilancio, Tesoro e Programmazione) e 5° del Senato della Repubblica (Programmazione economica, Bilancio), ha preso in esame, tra le altre, la proposta d’innalzamento del contante.

L’Audizione della Presidente dell’Ufficio parlamentare di bilancio

Al seguito alcune considerazioni che rinvengono da una lettura della relazione[1], per ciò che concerne la soglia del contante.

Un limite basso per le transazioni in contanti è tipicamente parte di una strategia più ampia di lotta all’evasione fiscale e al riciclaggio di denaro. Ciò contribuisce a migliorare il monitoraggio fiscale e del riciclaggio di denaro e, a sua volta, a rafforzare il coordinamento su questi temi con le altre autorità europee del settore.

La recente decisione di aumentare il limite delle transazioni in contanti da 1.000 a 5.000 euro e di aumentare l’importo al di sotto del quale un commerciante può rifiutarsi di accettare un pagamento con mezzi tracciabili senza incorrere in sanzioni (da 30 a 60 euro) è in controtendenza rispetto agli ultimi anni. Queste modifiche, si legge nella relazione, indeboliscono meccanismi generalmente utilizzati per combattere l’evasione fiscale e il riciclaggio di denaro, come lo split payment, la fatturazione elettronica e l’invio telematico delle ricevute.

Sebbene sia difficile ottenere dati dettagliati e completi sul tasso di evasione, la letteratura economica è generalmente concorde nel ritenere che possa esistere un legame positivo tra l’uso del contante e la diffusione dell’evasione. Essendo irrintracciabile, il contante può facilitare l’evasione “consensuale”, in cui il venditore e l’acquirente si accordano per nascondere parte dei proventi delle vendite.

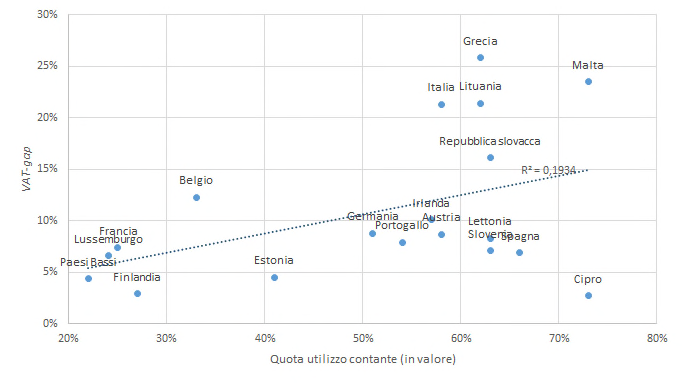

Esiste altresì una correlazione positiva, prosegue l’analisi che si evince dalla lettura della relazione, tra il valore delle transazioni in contanti e la stima dell’evasione dell’imposta sul valore aggiunto (IVA) (VAT gap) dei Paesi europei: i Paesi con tassi relativamente più bassi di utilizzo del contante tendono ad avere i VAT gap più bassi. Tuttavia, questa relazione non è molto forte (circa 0,2%) perché tiene conto di Paesi indubbiamente diversi in termini di cultura, moralità fiscale e fiducia nel settore pubblico, tutti fattori che possono influenzare il livello di evasione fiscale.

Nella Fig.1. (fonte relazione Audizione della Presidente dell’Ufficio parlamentare di bilancio nell’ambito dell’attività conoscitiva preliminare all’esame del disegno di legge recante bilancio di previsione dello Stato per l’anno finanziario 2023 e bilancio pluriennale per il triennio 2023-2025 del 5 dicembre 2022, Pag. 115) è possibile osservare la relazione in essere tra il valore delle transazioni regolate in contanti e il VAT-gap per l’anno 2019.

In Italia, questa relazione è più forte. In particolare, con riferimento al 2016, si registra una correlazione positiva di poco superiore allo 0,4% tra il valore delle transazioni in contanti e l’incidenza dell’economia sommersa stimata sul valore aggiunto a livello regionale, con alcune regioni, in particolare al Sud, caratterizzate da alti livelli di utilizzo del contante e da una significativa economia sommersa. È probabile che la relazione tra il contante e l’economia sommersa sia in parte dovuta al fatto che il contante viene utilizzato principalmente per piccoli acquisti e per beni e servizi legati a settori in cui l’evasione è più probabile.

Le modifiche al tetto del contante nel corso degli ultimi vent’anni

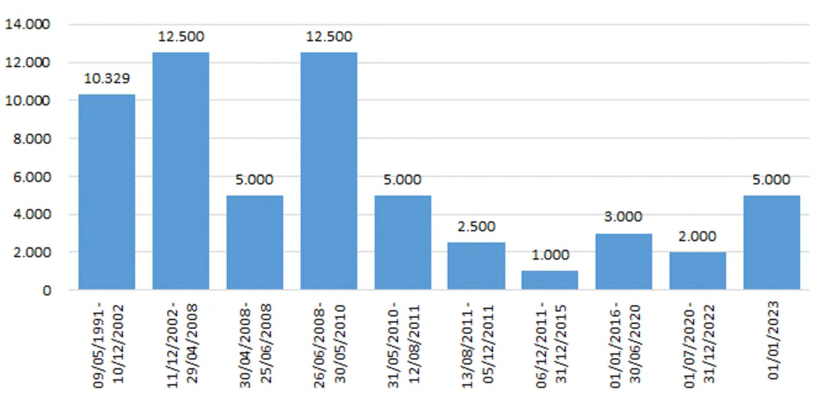

In merito alle modifiche al tetto del contante, la relazione osserva che questi sia “stato modificato più volte e in direzioni non sempre univoche nel corso degli ultimi venti anni. Il primo limite alle transazioni in denaro contante è stato introdotto nel 1991 dal DL 134/1991 e posto pari a 20 milioni di lire, successivamente convertito in 10.329,1 euro con l’introduzione, a partire dal 1° gennaio 2002 della moneta unica. La soglia è stata successivamente aumentata a 12.500 euro dal Decreto del Ministro dell’Economia e delle finanze 17 ottobre 2002 per poi essere abbassata a 5.000 con il D.Lgs. 231/2007 a partire dal 28 aprile 2008 in recepimento di direttive europee in tema di contrasto al riciclaggio di proventi di attività criminose e finanziamento al terrorismo. Poco tempo dopo, nel giugno del 2008, il limite è stato nuovamente riportato a 12.500 euro per poi subire successive revisioni tutte in diminuzione: da maggio 2010 a 5.000 euro (DL 78/2010); da agosto 2011 a 2.500 euro (DL 138/2011) e a partire da dicembre 2011 a 1.000 euro. La legge di stabilità per il 2016 ha rialzato la soglia a 3.000 euro che poi è nuovamente stata diminuita con il DL 124/2019 (Decreto fiscale) che stabiliva un limite di 2.000 euro a partire da luglio 2020 e di 1.000 a partire dal 1° gennaio 2022. Il DL 228/2021 (Decreto Milleproroghe) ha prorogato la validità della soglia a 2.000 euro per tutto il 2022 posticipando al 2023 l’abbassamento a 1.000 euro. Il DDL di bilancio riporta infine la soglia nuovamente a 5.000 euro.”

La Fig. 2 (fonte relazione Audizione della Presidente dell’Ufficio parlamentare di bilancio nell’ambito dell’attività conoscitiva preliminare all’esame del disegno di legge recante bilancio di previsione dello Stato per l’anno finanziario 2023 e bilancio pluriennale per il triennio 2023-2025 del 5 dicembre 2022, Pag. 110) propone un grafico a istogrammi con cui è possibile avere netta contezza dell’evoluzione della soglia alle transazioni in contante dal 1991 ad oggi.

Tetto al contante, le critiche della Banca d’Italia

Il Capo del Servizio Struttura Economica della Banca d’Italia, Fabrizio Balassone, intervenuto in un’audizione delle Commissioni Bilancio riunite di Camera e Senato il 5 dicembre[2], ha sottolineato che i limiti all’uso del contante, pur non impedendo completamente i comportamenti illeciti, rappresentano un ostacolo a varie forme di criminalità ed evasione. Balassone ha fatto riferimento a studi recenti, tra cui quelli condotti dalla Banca d’Italia, che suggeriscono che limiti più elevati alle transazioni in contanti incoraggiano l’economia sommersa. Ha inoltre osservato che l’uso di pagamenti elettronici, che possono essere tracciati, può ridurre l’evasione fiscale. Questa dichiarazione fa seguito all’audizione della Corte dei Conti presso le Commissioni riunite V della Camera dei deputati e 5° del Senato della Repubblica del 2 dicembre 2022[3].

Anche il contante ha un costo

Durante l’audizione, Balassone ha anche affrontato l’argomento comune tra i sostenitori del contante, che il governo ha sostenuto aumentando il limite di pagamento in contanti a 5.000 euro, secondo cui le transazioni con strumenti di pagamento elettronici sono più costose. Ha ricordato ai comitati che il contante ha anche costi legati alla sicurezza, come quelli associati al furto, al trasporto e all’assicurazione. Secondo le stime della Banca d’Italia per il 2016, il costo del contante come percentuale dell’importo della transazione è più alto per i commercianti rispetto al costo delle transazioni con carte di debito e di credito.

Gli ostacoli dell’Europa e del PNRR

La Banca d’Italia ha espresso, inoltre, la preoccupazione che le norme sui pagamenti in contanti e l’introduzione di misure volte a ridurre il carico fiscale sui contribuenti non in regola possano essere in contrasto con gli obiettivi di modernizzazione del Piano Nazionale di Ripresa e Resilienza (PNRR) e con la necessità di continuare a ridurre l’evasione fiscale. La Banca d’Italia ha fatto specifico riferimento alle Raccomandazioni della Commissione europea per l’Italia nell’ambito del Semestre europeo, che si basano su questi presupposti.

La riflessione … di Roberto Garavaglia

Appare del tutto evidente come, nella scia delle critiche e osservazioni alla manovra finanziaria, mosse nel corso delle ultime due settimane e più sopra riassunte, il parere espresso oggi dalla Commissione europea non possa (né debba) trovare il nostro paese impreparato. Gli emendamenti che da domani, 15 dicembre 2022, saranno discussi in commissione Bilancio (si parla di circa 450), porteranno, con buona probabilità, alcune correzioni sui punti salienti analizzati. Se, da un lato, ci si può attendere un riposizionamento della soglia di impunibilità per chi non accetta i pagamenti al POS (…forse a 30 euro?), sul fronte del tetto al contante è più difficile che il Governo ci ripensi. Rileva, tuttavia, osservare che, in relazione al primo punto, il testo della proposta di legge, non elimina l’obbligo di accettare i pagamenti con carta al POS (come inizialmente si era ipotizzato potesse avvenire), ma solo la soglia al di sotto della quale non scattano le sanzioni. Pertanto, indipendentemente dal limite che verrà licenziato, laddove l’obbligo non fosse rimosso (ossia non venisse modificato l’art 14, comma 4 del Decreto-legge 2012/179), permarrebbe il solo onere, cogente al di sotto della soglia.

Il calendario prevede che entro il 20 dicembre il testo arrivi a Montecitorio e che entro il 22 dicembre sia licenziato alla Camera. Subito dopo la pausa natalizia (27 – 28 dicembre) è previsto l’approdo al Senato, per una rapidissima approvazione entro fine anno, onde evitare l’esercizio provvisorio. Ancorché paradossale, non si può escludere che, anche laddove il DDL si perfezionasse entro il termine, il c.d. “Decreto Milleproroghe” (sempre in agguato il giorno di San Silvestro), possa intervenire prorogando le scadenze di alcune disposizioni della Manovra, di lì a meno di un giorno approvata. Ciò porterebbe all’avvio di un iter legis di 60 giorni per la conversione in legge del Milleproroghe (trattandosi di Decreto Legge). La storia ci insegna che, proprio al riguardo del c.d. “Obbligo POS”, nel lontano 2014 una situazione simile a quella che potenzialmente potrebbe occorrere, ebbe a verificarsi. Ne avevo trattato in questo mio articolo del 18 marzo 2014 (“POS obbligatorio da fine giugno: ma sarà per tutti e da subito?”), al quale rimando il lettore incuriosito … per una propria riflessione.

NOTE

[1] Comunicazione nella Seduta n. 4 del 5 dicembre 2022.

[2] Comunicazione nella Seduta n. 3 del 5 dicembre 2022.

[3] Comunicazione nella Seduta n. 2 del 2 dicembre 2022.

Questo articolo fa parte della rubrica “LA RIFLESSIONE …” di Roberto Garavaglia. Clicca qui per vedere gli altri contenuti già pubblicati.