Il bonus barriere architettoniche è una delle nuove agevolazioni introdotte dalla Legge di Bilancio 2022, che si aggiunge alla conferma del superbonus 110% e delle altre detrazioni fiscali per l’efficientamento energetico delle abitazioni.

Ma cosa sono le detrazioni fiscali? Cosa si può detrarre nel 2022?

Indice degli argomenti

Cosa sono le detrazioni fiscali

Detrarre viene dal latino “detrahere”, che significa “levare, toglier via”: le detrazioni fiscali sono gli importi che è possibile sottrarre dal totale delle tasse sui redditi dovute allo Stato, la cosiddetta imposta lorda, che può essere IRPEF (Imposta sul Reddito delle Persone Fisiche) o IRES (Imposta su Reddito delle Società).

Se dall’imposta lorda togliamo le detrazioni fiscali avremo l’imposta netta, ovvero il totale di tasse da pagare.

Le detrazioni si conteggiano e documentano in fase di dichiarazione dei redditi e si ottengono in base al regime fiscale (chi ha un regime fiscale agevolato non ha diritto a molte detrazioni).

Dal primo gennaio 2020 si può beneficiare della maggior parte delle detrazioni solo a condizione che la spesa sia tracciabile, quindi il pagamento sia avvenuto con versamenti e bonifici bancari o postali o pagamenti digitali, app comprese.

Un obbligo che non esonera dal conservare le copie cartacee dei documenti da spesa (estratto conto corrente, copia ricevute versamenti) da presentare al momento della dichiarazione e da conservare in caso di controlli per almeno 5 anni.

Differenza tra detrazioni fiscali deducibili e detraibili

Prima di vedere quali sono le detrazioni fiscali presenti in Italia dobbiamo capire la differenza tra spese deducibili e detraibili.

Grazie alle detrazioni infatti, i contribuenti, possono sottrarre dall’Irpef lorda determinati importi relativi alle spese sostenute.

Diverse sono invece le deducibili che non intaccano l’Irpef ma bensì il reddito -ovvero la base imponibile-sulla quale sarà calcolata la dovuta imposta.

All’interno del modello 730* o Unico* per la dichiarazione dei redditi verranno indicate le spese detraibili e deducibili da parte del contribuente dichiarante e dei propri familiari fiscalmente a carico.

Quali sono le detrazioni fiscali e cosa si può detrarre nel 2022

La legge di bilancio 2020, ovvero la legge n.160 del 27 dicembre 2019, ha stabilito che quasi tutte le detrazioni fiscali del 19% elencate ai sensi dell’articolo 15 del TUIR, il Testo unico delle Imposte sui Redditi, debbano essere tracciabili.

Restano escluse le spese per medicinali, prestazioni sanitarie in strutture pubbliche o accreditate, che possono ancora essere pagate in contanti. Quali sono le spese detraibili nel 2022, purché tracciabili?

Interessi passivi mutui prima casa

Chi ha stipulato un mutuo per l’acquisto della prima casa ha diritto a una detrazione del 19% sugli interessi passivi per una spesa massima di 4.000 euro.

Mutui per la costruzione unità immobiliare da adibire a prima casa

Chi ha stipulato un mutuo per costruire una unità immobiliare che diventi abitazione principale ha diritto a una detrazione fiscale del 19%.

Spese per intermediazione immobiliare

Chi ha pagato intermediari immobiliari per acquistare l’abitazione principale può detrarre la spesa del 19% su un importo massimo di 1.000 euro.

Spese sanitarie

Le spese sanitarie sono deducibili al 19% solo per la parte che eccede la franchigia di 129,11 euro.

Spese veterinarie

Le spese veterinarie per la cura di animali legalmente detenuti per compagnia o pratica sportiva sono deducibili al 19% fino a 550 euro annui eccedenti la franchigia di 129,11 euro.

Spese funebri

Le spese funebri sono detraibili per il 19% per un massimo di spesa di 1.550 euro. Dal 2016 non è più vigente l’obbligo parentale.

Spese sostenute per servizi interpretariato ai sordomuti

Le spese per questo tipo di servizi sono detraibili per il 19% senza massimale. L’agevolazione non riguarda le persone affette da sordità psichica o dipendente da guerra, lavoro, servizio. Per beneficiare della detrazione, oltre a tracciare la spesa, occorre essere in possesso delle certificazioni fiscali rilasciate dai fornitori dei servizi.

Spese scolastiche e universitarie

Le spese per la frequenza scolastica sono detraibili al 19% con un massimo di spesa di 800 euro per studente. Il rimborso massimo previsto è quindi di 152 euro. La detrazione comprende le tasse, i contributi obbligatori, gli eventuali servizi mensa e viaggi di istruzione.

Le spese per la frequenza universitaria comprendono le tasse di immatricolazione e iscrizione, le soprattasse per gli esami e la laurea, l’eventuale partecipazione ai testi di accesso ai corsi, l’eventuale frequenza dei Tirocini Formativi Attivi. Sono detraibili al 19%, con importi massimi stabiliti che variano a seconda dell’area disciplinare degli studi e di dove hanno sede le università.

Spese sostenute per pagare l’affitto (e bonus affitti giovani under 31)

Le spese di affitto sono detraibili al 19% ma la detrazione è calcolata su un importo massimo di spesa che varia a seconda della categoria di appartenenza (studenti universitari, lavoratori fuori sede) e i limiti di reddito (fino a 15.493 euro, fino a 30.900 euro, oltre questa soglia).

Per i giovani tra i 20 e i 31 anni non compiuti, con reddito complessivo inferiore a 15.493,71 euro che hanno un contratto di affitto per abitazione, la legge di bilancio 2022 ha previsto un particolare bonus affitti, con una detrazione dell’IRPEF pari al 20% del canone per i primi quattro anni di locazione. Massima detrazione consentita: 2000 euro.

Spese sostenute per la formazione musicale (Bonus Musica)

L’iscrizione o l’abbonamento a scuole di musica, cori, bande e conservatori è detraibile al 19%, fino a un massimo di 1000 euro, per famiglie dall’ISEE inferiore a 36.000 euro

Spese per l’abbonamento ai mezzi pubblici

Le spese per l’abbonamento ai mezzi di trasporto pubblico locale, regionale e interregionale sono detraibili al 19% con l’importo della detrazione per ciascun abbonamento che non può superare i 250 euro.

Spese per studenti con DSA

Le spese per gli studenti con Disturbi Specifici dell’Apprendimento sono detraibili al 19%. Sono individuabili nelle Linee guida per il diritto allo studio degli alunni e degli studenti con DSA, allegate al Decreto del MIUR del 12 luglio 2011, n. 5669.

Spese per l’assistenza personale di anziani e persone disabili

Le spese per l’assistenza personale di anziani e disabili sono detraibili del 19% per un massimo di 2.100 euro e un limite reddituale di 40.000 euro.

Spese per l’acquisto dei cani guida

Le persone non vedenti, oltre alla detrazione del 19% per l’acquisto dei cani guida, da presentare una volta ogni 4 anni, possono beneficiare di una detrazione forfettaria con un limite di spesa di 510.000 euro per il 2020 e a 290.000 euro per gli anni successivi.

L’importo della detrazione forfettaria arriva fino a 1.000 euro.

Spese per le attività sportive dei figli

Le spese sostenute per le attività sportive dei figli tra i 5 e i 18 anni possono essere detratte del 19%, con un importo massimo detraibile di 210 euro cadauno da ripartire tra i genitori.

Spese per l’asilo nido

Le spese di frequenza dell’asilo nido possono essere detratte del 19% con un massimo di spesa di 632 euro.

La detrazione non è cumulabile con il bonus asili nido: chi ha usufruito del bonus non può richiedere la detrazione.

Premi per assicurazioni per rischio non autosufficienza e eventi calamitosi

I premi pagati per assicurazioni per rischio non autosufficienza sono detraibili per il 19% su un limite massimo di 530 euro o 1.291 euro in base alla polizza.

Riscatto degli anni di laurea

Le spese per il riscatto degli anni di laurea possono essere detratte in due modalità: per il riscatto agevolato, da calcolare con sistema contributivo, il genitore ha diritto alla detrazione del 19% se il figlio è ancora fiscalmente a carico; se il genitore fa domanda per il riscatto dei periodi non coperti dai contributi, la detrazione è del 50% della spesa da ripartire in 5 anni sulla base della rata corrisposta nell’anno di riferimento.

Contributi associativi alle società di mutuo soccorso

I contributi associativi alle società di mutuo soccorso sono detraibili al 19% con il limite di detrazione di 1.300 euro all’anno.

Erogazioni liberali

Le erogazioni liberali in favore delle onlus possono beneficiare delle detrazioni del 19%, 26%, 30% o 35% del contributo, a seconda delle caratteristiche e della natura dell’ente destinatario della donazione.

Detrazioni fiscali per ristrutturazioni edilizie: come ottenerle

Bonus abbattimento barriere architettoniche

Il bonus abbattimento barriere architettoniche 2022 è una detrazione del 75% che comprende interventi di automazione degli impianti degli edifici e l’installazione di ascensori o montacarichi.

I limiti di spesa per gli interventi sostenuti dal primo gennaio al 31 dicembre 2022 sono:

- 50.000 euro per le villette,

- 40.000 euro ad appartamento per condominii inferiori ad otto unità abitative,

- 30.000 euro ad appartamento per condominii più grandi.

La detrazione è ripartita in cinque quote annuali di pari importo. Non è cumulabile con la detrazione del 19% di spese sanitarie per mezzi di sollevamento di persone disabili.

Gli interventi di abbattimento delle barriere architettoniche rientrano dal 2021 tra gli interventi “trainati” del Superbonus 110%: in questo caso però devono essere accompagnati da almeno un intervento “trainante” (v. paragrafo seguente).

Tutte le informazioni sul sito dell’Agenzia delle Entrate.

Superbonus 110%

Il superbonus introdotto dal Decreto Rilancio riguarda le spese sostenute a partire dal 1° luglio 2020 per specifici interventi di efficienza energetica e antisismicità negli edifici.

L’agevolazione, stabilita dal decreto legge 19 maggio 2010 n.30, convertito nella legge 17 luglio 2020 n.77, divide tra interventi “trainanti” e “trainati”: i primi consentono un accesso diretto al Superbonus, i secondi da soli non bastano, ma devono essere accompagnati da almeno un intervento “trainante”, eseguito contemporaneamente, per consentire la detrazione.

La legge di Bilancio 2022 ha introdotto l’equivalenza tra interventi “trainanti” e “trainati” rispetto alla consegna dei lavori.

Tra gli interventi “trainanti”:

- l’isolamento termico delle superfici che interessano l’involucro dell’edificio (es. cappotto termico o coibentazione del tetto), con spesa massima di: 50.000 euro per gli edifici unifamiliari o indipendenti; 40.000 euro per ciascuna unità immobiliare di edifici che ne contengano da 2 a 8; 30.000 euro per ogni unità immobiliare di edifici che ne contengano più di 8

- la sostituzione degli impianti di climatizzazione invernale (es. caldaia) con impianti di classe A (o superiori) a pompa di calore, inclusi gli impianti ibridi, anche abbinati al fotovoltaico o alla biomassa, con spesa massima di 30.000 euro per gli edifici unifamiliari o indipendenti; 20.000 euro per unità immobiliare di edifici che ne contengano fino a 8; 15.000 euro per unità immobiliare di edifici che ne contengano più di 8

Tra gli interventi “trainati”:

- l’installazione di impianti fotovoltaici con spesa massima di 48.000 euro ovvero di 2.400 euro per ogni kw di potenza nominale dell’impianto;

- le installazioni di infrastrutture per la ricarica di veicoli elettrici, con spesa massima di 3000 euro;

- interventi di eliminazione di barriere architettoniche.

La legge di Bilancio 2022 ha esteso il Superbonus 110% a tutte le abitazioni unifamiliari, senza limite di ISEE: per gli interventi su questa tipologia di edifici, la proroga dell’agevolazione è al 31 dicembre 2022, con la condizione del completamento del 30% dei lavori entro giugno 2022.

Per gli interventi su case popolari e cooperative, la proroga del Superbonus è estesa al 31 dicembre 2023, a condizione che entro giugno 2022 sia completato il 60% dei lavori.

Per gli interventi su condominii e/o sostenuti da persone fisiche proprietarie o comproprietarie, nonché Onlus, organizzazioni di volontariato e aps, il Superbonus si applicherà sulle spese effettuate entro il 31 dicembre 2025 ma con soglie diverse di detraibilità: 110% fino al 31 dicembre 2023, 70% entro il 2024 e 65% entro il 2025.

Resterà la soglia del 110% fino al 2025 per le aree colpite da terremoti dal 2009 in poi.

La detrazione del 110% viene ripartita tra gli aventi diritto in 5 quote annuali di pari importo, per le spese dal 1° luglio 2020 fino al 30 giugno 2022, e in 4 quote annuali di pari importo per le spese rimanenti, entro i limiti di capienza dell’imposta annua che deriva dalla dichiarazione dei redditi.

Per beneficiarne, oltre a tracciare le spese, è necessario presentare una congrua documentazione.

Tra i punti fondamentali, occorre:

- acquisire un visto di conformità dei dati relativi alla documentazione;

- CILA – Comunicazione di Inizio Lavori Asseverata, in cui si attesti che la costruzione è stata completata prima del 1° settembre 1967;

- acquisire la certificazione di un tecnico abilitato che attesti la rispondenza ai requisiti richiesti per accedere alla detrazione e la congruenza tra i costi e l’intervento effettuato;

- conseguire e certificare un miglioramento di almeno due classi energetiche dell’edificio o delle sue unità immobiliari, attraverso la redazione di due appositi attestati di prestazione energetica, prima e dopo l’intervento;

- trasmettere all’ENEA entro 90 giorni dalla fine dei lavori i dati della scheda descrittiva degli interventi, registrandosi all’apposito portale.

Tutte le informazioni sulla Guida 2021 e sul provvedimento del 3 febbraio 2022 dell’Agenzia delle Entrate.

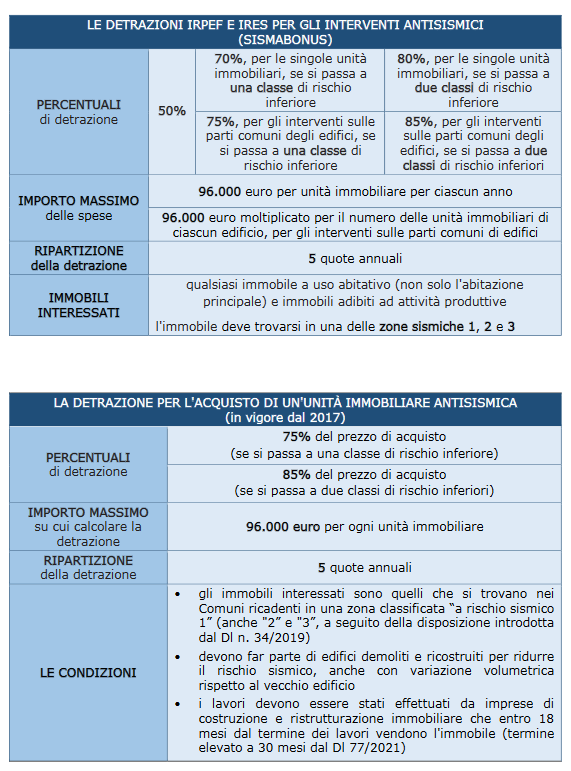

Sismabonus

Il Sismabonus, in vigore dal 1 gennaio 2017, è stato prorogato fino al 31 dicembre 2024 e riguarda gli interventi per migliorare la classe degli edifici che si trovano in zone sismiche 1, 2 e 3. Tra le spese detraibili rientrano la classificazione e la verifica degli immobili.

La detrazione è del 50% per interventi di adozione di misure antisismiche su una spesa complessiva di 96.000 euro per unità immobiliare l’anno, ripartita in 5 quote annuali di pari importo.

Ma se dagli interventi previsti deriva una riduzione del rischio sismico che determina il passaggio ad una classe di rischio inferiore dell’edificio, la detrazione può riguardare il 70% delle spese, l’80 se le classi di rischio inferiori sono due.

Gli interventi antisismici sono considerati “Trainanti” per il Superbonus 110%: in alcuni casi quindi, ad esempio quando l’intervento riguarda una o più unità immobiliari abitative, il SismaBonus può essere assorbito dal Superbonus 110% (Super SismaBonus).

Tabella tratta dalla Guida Superbonus 100% dell’Agenzia dell’Entrate – Settembre 2021

Per i condomini, le percentuali diventano dell‘80 e dell’85% su un ammontare non superiore a 136.000 euro, moltiplicato per le unità immobiliari di ogni edificio e ripartito su 10 quote annuali.

Tabella tratta dalla Guida Superbonus 100% dell’Agenzia dell’Entrate – Settembre 2021

Per ottenere il Sismabonus, oltre a tracciare le spese con bonifico dedicato che contenga codice fiscale di chi paga nonché causale e partita iva o codice fiscale del beneficiario, occorre presentare una congrua documentazione.

Tra i punti fondamentali, occorre:

- comunicare preventivamente all’Agenzia delle Entrate la richiesta con la data di inizio lavori e in allegato tutte le abilitazioni amministrative;

- conseguire e certificare un miglioramento delle classi sismiche dell’edificio o delle sue unità immobiliari, prima e dopo l’intervento;

- indicare nella dichiarazione dei redditi i dati catastali dell’immobile, gli estremi dell’atto che ne registrano la proprietà o la locazione e, in caso di condominio, il codice fiscale dello stesso.

- trasmettere all’ENEA entro 90 giorni dalla fine dei lavori i dati della scheda descrittiva degli interventi, registrandosi all’apposito portale.

Tutte le informazioni nella guida 2019 dell’Agenzia delle Entrate

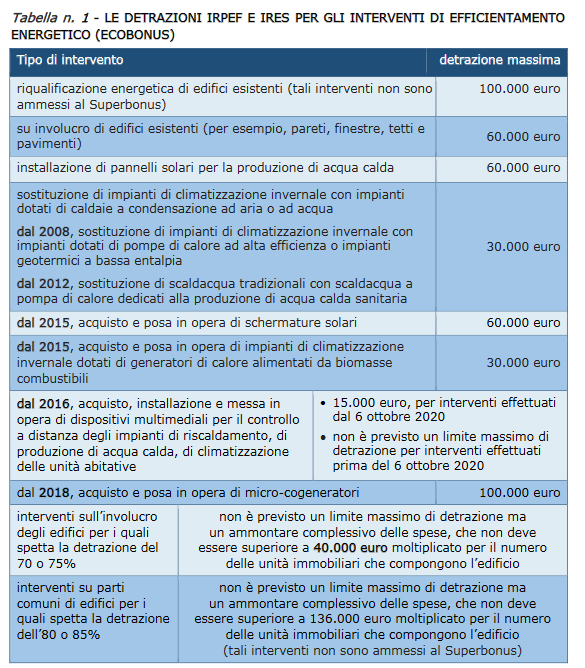

Ecobonus

Le detrazioni sugli interventi di riqualificazione energetica, il cosiddetto “ecobonus”, sono state prorogate fino al 31 dicembre 2024.

Sono previsti interventi per la riduzione del fabbisogno energetico per il riscaldamento e per il miglioramento termico degli edifici nonché l’acquisto di dispositivi di domotica per il monitoraggio dei parametri anche a distanza.

Sono previste detrazioni del 50% per le spese relative ad acquisto e posa di finestre con infissi e schermature solari nonché sostituzione degli impianti di climatizzazione con caldaie a condensazione almeno di classe A.

Per altri interventi, la detrazione è pari al 65%, da ripartire in 10 rate annuali di pari importo.

Se i lavori riguardano un condominio, dimostrando indici di prestazione energetica elevata la detrazione sale dal 70 al 75%, con una spesa non superiore a 40.000 euro per unità immobiliare.

Se il condominio si trova in zona a rischio sismico 1,2,3 rientra nel Sismabonus.

Tabella tratta dalla Guida Superbonus 100% dell’Agenzia dell’Entrate – Settembre 2021

Per ottenere l’Ecobonus, oltre a tracciare le spese, è necessario presentare una congrua documentazione.

Tra i punti fondamentali, occorre:

- acquisire certificazione di un tecnico abilitato che attesti la rispondenza ai requisiti richiesti per accedere alla detrazione e la congruenza tra i costi e l’intervento effettuato;

- conseguire e certificare un miglioramento delle classi energetiche dell’edificio o delle sue unità immobiliari, attraverso la redazione di due appositi attestati di prestazione energetica, prima e dopo l’intervento;

- trasmettere all’ENEA entro 90 giorni dalla fine dei lavori i dati della scheda descrittiva degli interventi, registrandosi all’apposito portale.

Tutte le informazioni nella sezione “Ecobonus” del sito Bonus Fiscali ENEA.

Bonus ristrutturazione (o Bonus casa)

Il bonus ristrutturazione o Bonus casa, prorogato fino al 31 dicembre 2024, riguarda gli interventi di manutenzione ordinaria e straordinaria nonché di ristrutturazione di edifici singoli o condomini.

Gli interventi comprendono le misure di sicurezza antisismiche, la bonifica da materiali pericolosi, la realizzazione di posti auto, la prevenzione degli infortuni domestici, la diminuzione dell’inquinamento acustico.

Le spese possono essere sostenute dal proprietario, dall’inquilino o dal comodatario, con un limite di 96.000 euro per unità immobiliare e una detrazione del 50%.

Tutte le informazioni nella sezione “Bonus Casa” del sito Bonus Fiscali ENEA.

Bonus mobili ed elettrodomestici

La detrazione in vigore dal 2019 è stata prorogata al 2024: per l’acquisto di mobili e elettrodomestici all’interno di un immobile oggetto di ristrutturazione, è prevista una detrazione del 50%, calcolata su importo massimo di 10.000 euro per unità immobiliare, comprensivo di spese di trasporto e montaggio.

L’importo massimo sarà ridotto a 5.000 euro nel 2023 e 2024.

Gli elettrodomestici devono essere di classe almeno A+, A per forni, E per lavastoviglie, lavatrici e lavasciugatrici, F per i congelatori e i frigoriferi.

La detrazione sarà ripartita in dieci quote annuali di pari importo. L’inizio dei lavori di ristrutturazione deve essere datato almeno a partire dal primo gennaio dell’anno precedente all’acquisto dei mobili.

Per usufruire del bonus, oltre a tracciare le spese, è necessario trasmettere all’ENEA entro 90 giorni dalla fine dei lavori i dati della scheda descrittiva degli interventi, registrandosi all’apposito portale.

Tutte le informazioni sulla guida 2022 dell’Agenzia delle Entrate

Bonus verde

Il bonus verde è una detrazione del 36% sulle spese che riguardano la realizzazione di giardini pensili, coperture e sistemazioni a verde. È stato prorogato fino al 2024.

La detrazione è calcolata su un limite di spesa di 5000 euro per unità immobiliare, comprese spese di progetto e manutenzione.

Va ripartita in dieci quote annuali di pari importo. In caso di immobili residenziali adibiti anche per attività commerciale o esercizio di professione, la detrazione si dimezza.

Per beneficiare del bonus verde, oltre a tracciare le spese, è necessario inviare entro 90 giorni dalla fine dei lavori la scheda descrittiva degli interventi all’ENEA, registrandosi all’apposito portale.

Tutte le informazioni sulla Circolare 2019 dell’Agenzia delle Entrate.

Bonus facciate

Il bonus facciate riguarda la detrazione delle spese sostenute per interventi di tinteggiatura o rifacimento facciate influenti dal punto di vista termico o che interessino l’intonaco per più del 10% della superficie disperdente complessiva dell’edificio.

Il bonus è stato prorogato al 2022 ma la detrazione è diminuita, dal 90% al 60%, senza limiti di spesa.

Sono compresi interventi di pulitura, tinteggiatura esterni ma anche di recupero degli elementi di decoro come balconi e fregi. Il bonus vale quindi anche per la tinteggiatura di parapetti e pavimentazione di balconi.

La detrazione va ripartita in dieci quote annuali di pari importo.

Per usufruirne, oltre a tracciare le spese e indicare nella dichiarazione dei redditi i dati catastali identificativi dell’immobile e chi ha effettuato i lavori, occorre presentare opportuna documentazione.

Tra i punti fondamentali, occorre:

– comunicare preventivamente la data di inizio lavori all’azienda sanitaria locale tramite raccomandata, se la comunicazione è obbligatoria secondo le disposizioni vigenti di sicurezza dei cantieri;

– conservare ed esibire le fatture e le abilitazioni amministrative ottenute; acquisire una certificazione da un tecnico abilitato o dal direttore dei lavori sulla conformità al progetto delle opere realizzate;

– acquisire l’attestato di prestazione energetica, redatto da un tecnico non coinvolto nei lavori, per ogni singola unità immobiliare per cui si chiede la detrazione;

– inviare entro 90 giorni dalla fine dei lavori la scheda descrittiva degli interventi all’ENEA, registrandosi all’apposito portale.

Tutte le informazioni sulla documentazione nella Guida 2021 dell’Agenzia delle Entrate.