Secondo l’Osservatorio Fintech & Insurtech 2022 della School of Management del Politecnico di Milano, sono oltre seicento le startup e scaleup del settore in Italia. Solo meno della metà guarda ai mercati esteri, ma la maggioranza si rivolge a istituti finanziari e otto su 10 hanno siglato partnership.

Finora il mondo Fintech & Insurtech ha raccolto oltre 900 milioni di euro di funding. Ecco i dati nei dettagli di un mondo in evoluzione.

Indice degli argomenti

Osservatorio Fintech & Insurtech 2022

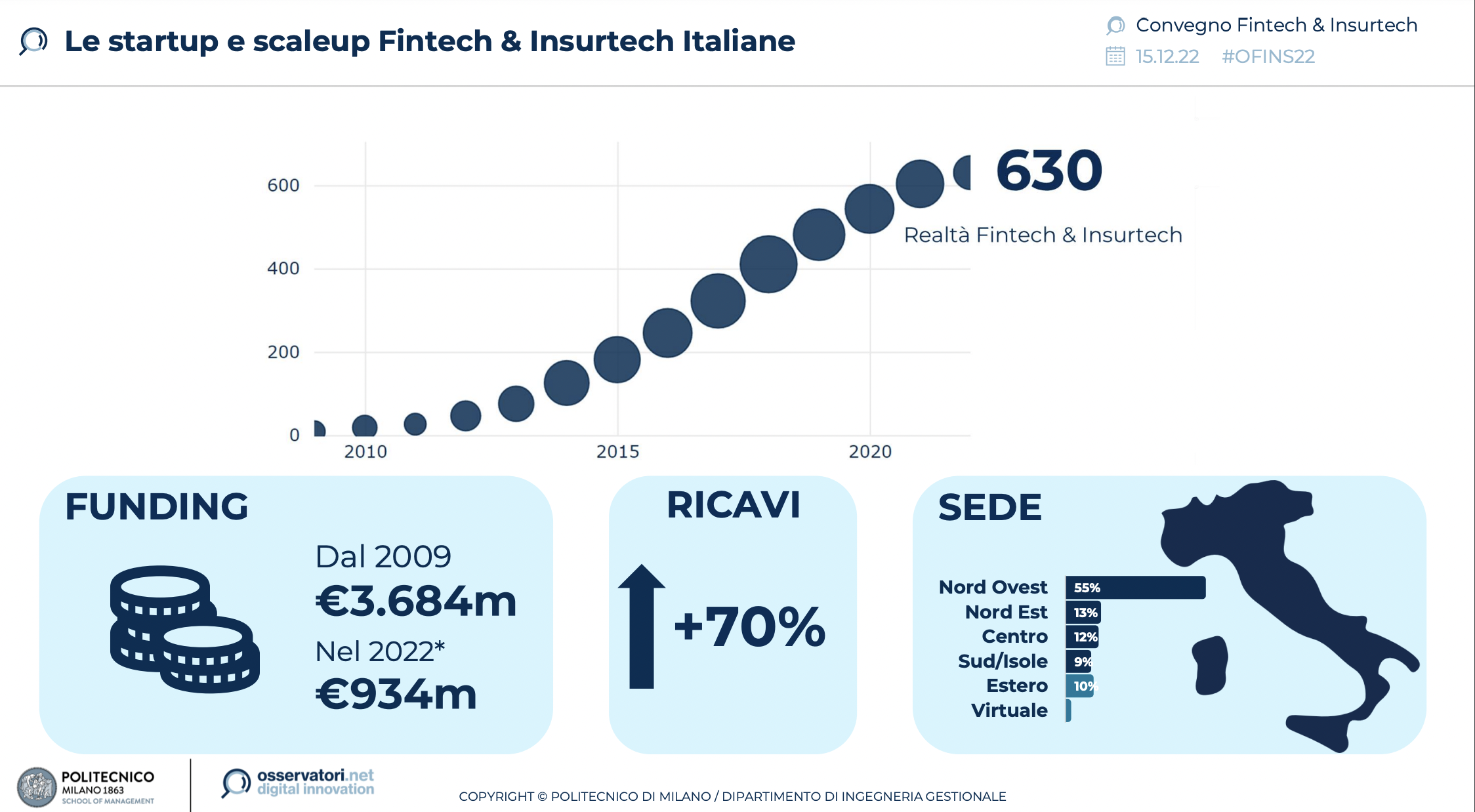

In Italia si registrano 630 startup e scaleup Fintech & Insurtech. Di queste 27 sono nate nel 2022, da gennaio ad oggi.

La raccolta ha superato la soglia dei 900 milioni di euro di funding nel 2022, per raggiungere 3,7 miliardi di euro complessivi, dal 2009 ad oggi. Sono i dati che emergono dall’Osservatorio Fintech & Insurtech 2022, presentati al convegno “Fintech & Insurtech: the best is yet to come!”.

Il livello di concentrazione resta elevato: il 5% delle startup/scaleup ha raccolto il 90% del funding totale, mentre Milano è la capitale con il 69% degli investimenti complessivi.

I ricavi medi delle startup/scaleup, a fine 2022, sono quasi raddoppiati rispetto al 2021. Tuttavia ancora non sono stabili EBITDA e flussi di cassa positivi. Appena il 44% dei player è in grado di internazionalizzarsi, guardando ai mercati esteri.

La proposta delle startup/scaleup italiane è orientata in generale più alle PMI (71%) che ai consumatori (39%). Ma ben il 60% si rivolge a istituti finanziari.

Inoltre l’83% delle realtà innovative ha siglato accordi di partnership, soprattutto per usufruire del network di contatti strategici o delle competenze (digitali e non) del relativo partner.

Osservatorio Fintech & Insurtech 2022: gli abilitatori dell’innovazione

Guadagnano terreno i modelli as-a-Service, implementati finora dal 75% delle startup/scaleup italiane. Tra questi emerge il Banking-as-a-Service (BaaS).

Un istituto finanziario autorizzato (ad esempio una banca) fornisce servizi, licenza e “libri” a un secondo attore non autorizzato (come una digital company), che cura l’interazione con il cliente finale e l’esperienza d’uso.

I modelli BaaS offrono opportunità di mercato per le banche tradizionali, ma in aperta competizione. Nel caso delle Challenger Bank, le banche digitali, via app e smartphone, sono ormai 120 in

Europa e, oltre al conto corrente e strumenti di pagamento, il 44% permette di investire, il 32% consente la richiesta di prestiti e il 20% la sottoscrizione di polizze.

“Nel 2022 la situazione geopolitica, l’inflazione crescente e l’aumento dei tassi di interesse hanno rapidamente mutato lo scenario per il settore bancario e assicurativo”, commenta Marco Giorgino, Responsabile scientifico dell’Osservatorio Fintech & Insurtech: “In un contesto di crescente complessità, non mancano i segnali positivi per il Fintech e Insurtech italiano: cresce il numero delle realtà e aumentano ricavi, anche se le imprese innovative guardano ancora poco ai mercati esteri e non attirano stabilmente funding da attori internazionali, mentre i risultati delle partnership sono ancora limitati. L’ecosistema è vivace e i clienti si dimostrano sempre più interessati alle proposte innovative sia delle startup che degli incumbent, come si nota dalla crescente predisposizione a condividere dati e affidarsi a nuovi attori in ottica Embedded Finance & Insurance”.

Lo scenario europeo

Le startup europee con un funding pari almeno a 1 milione di dollari sono 1.392, in aumento dell’81% rispetto al 2020). La loro raccolta complessiva è pari a 35 miliardi di dollari negli ultimi 5 anni (+73% rispetto al 2020), con una media di 25 milioni di dollari ognuna. Il Regno Unito, culla del Fintech in Europa, conta il 38% delle startup, seguito a distanza da Francia (11%) e Germania (9%). UK è primo anche per entità del funding raccolto (17,4 miliardi di dollari), seguito da Francia (3,2 miliardi) e Germania (3 miliardi).

Le startup europee si focalizzano sul mercato dei pagamenti, primo per numero di unicorni. Il 29% delle startup opera in questo ambito, grazie a spinte importanti degli incumbent.

Crescono le soluzioni digitali per investimenti (29% delle startup), Cryptoasset (23%), Lending (17%), Insurtech (13%) e Regtech (10%). Segni particolari di questi ambiti: marginalità mediamente superiori, una relazione più forte con la fiducia del consumatore finale, spesso hanno l’esigenza di graduali investimenti in infrastruttura.

Poiché il funding condivide le caratteristiche intrinseche di ogni attività finanziaria, le startup Proptech e Lending hanno raccolto mediamente fondi più significativi (rispettivamente 65,5 milioni di dollari e 40,3 milioni di dollari), poiché real estate e lending sono per natura più capital intensive.

Osservatori modelli Banking-as-a-Service

“Il 2022 può essere definito come l’anno dei modelli as-a-Service e in particolare del Banking-as-a-Service”, sottolinea Laura Grassi, Direttrice dell’Osservatorio Fintech & Insurtech: “Grazie al BaaS, le digital company che non hanno una licenza bancaria possono offrire ai propri clienti servizi finanziari digitali, come conti correnti online, soluzioni di pagamento, carte di credito, prestiti, assicurazioni e investimenti. Per il prossimo futuro ci attendiamo ulteriori sviluppi in cui attori non finanziari abiliteranno

velocemente e senza legacy la loro base clienti a prodotti o servizi finanziari”.

L’integrazione diretta del prodotto nel customer journey di attori non finanziari e distribuito tramite i loro canali, è propria dell’Embedded Finance o dell’Embedded Insurance. Per esempio permettono la richiesta di un prestito nell’acquisto su un sito di eCommerce o di una sottoscrizione di una polizza comprando un viaggio.

Gli utenti italiani apprezzano: il 45% dei consumatori valuterebbe la sottoscrizione di una polizza nel corso del processo d’acquisto di un viaggio, il 65% prenderebbe in considerazione almeno una proposta assicurativa in logica embedded.

Pochi, almeno per il momento, prenderebbero in esame proposte embedded di operatori non finanziari per gestire i propri risparmi (solo il 22% almeno uno), ma il 53% valuterebbe di ottenere un piccolo finanziamento in questa modalità (53% almeno uno).

Challenger Bank

Il Banking-as-a-Service è un modello anche fra le Challenger Bank. Delle 120 attive in Europa, 56 utilizzano una licenza di terzi, quindi operano in partnership con un operatore BaaS, mentre 64 hanno

un’autorizzazione propria, anche se non sempre bancaria. Ben 93 si orientano al segmento retail, di cui 58 in esclusiva.

Oltre ad offrire un conto e strumenti di pagamento, molte aziende cercano anche di offrire prodotti a marginalità superiore. Il 44% permette anche di investire sotto forma di conti deposito o d in strumenti finanziari, il 32% consente di richiedere prestiti e il 20% di sottoscrivere polizze.

Osservatorio Fintech Insurtech 2022: i consumatori

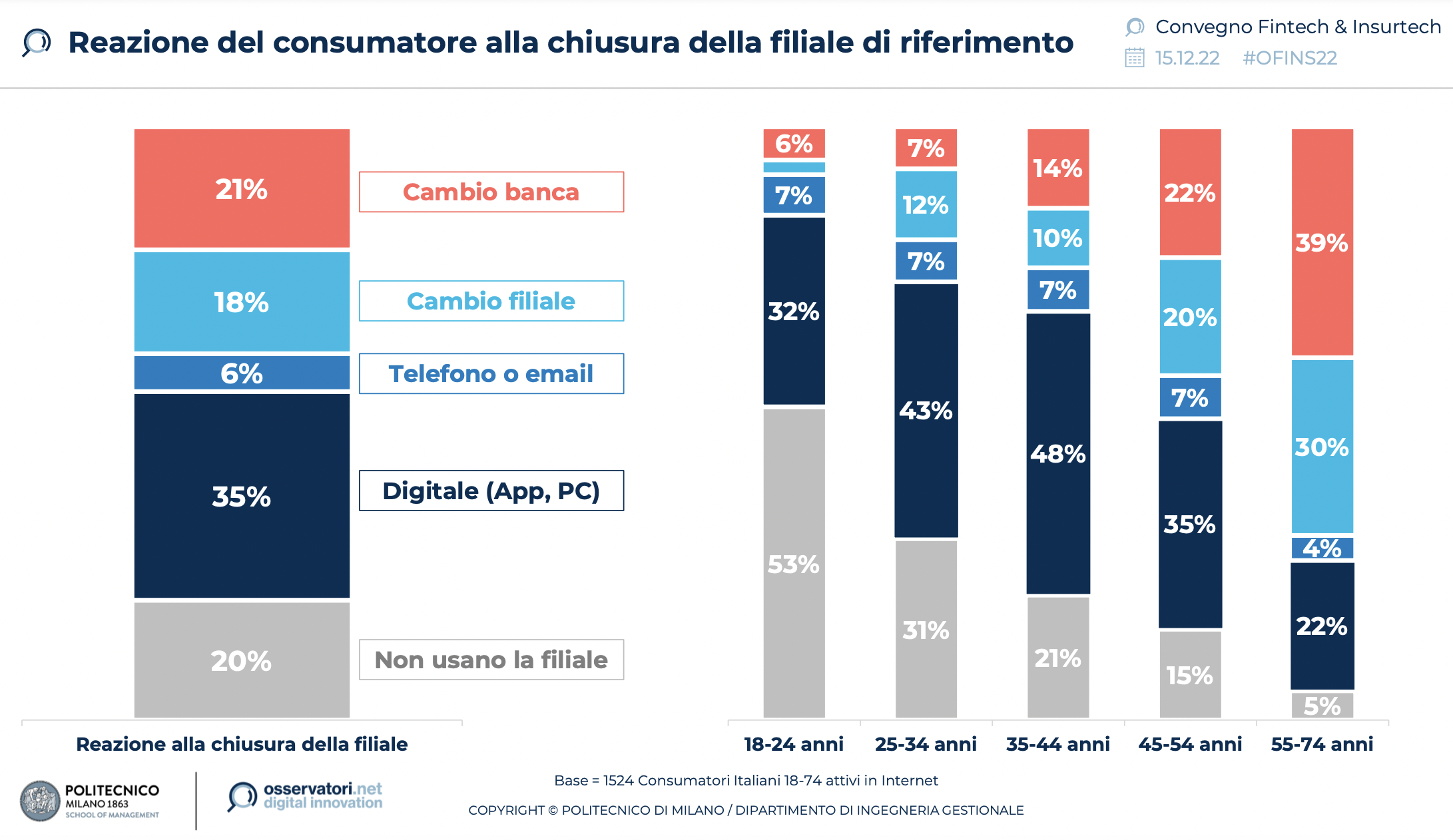

I modelli di Business as-a-Service sono destinati probabilmente a ridurre il numero delle filiali bancarie sul territorio. Ma i consumatori italiani non hanno reazioni negative: in caso di chiusura della filiale di riferimento, solo il 21% cambierebbe banca (anche se non sempre lo fa). Invece il 24% sarebbe propenso a rimanere nella stessa, cambiando filiale o modalità di interazione, il 35% a migrare su strumenti digitali (App o Pc), a cui si aggiunge un 20% che già oggi non si avvale della filiale.

In generale, tra i clienti delle banche aumenta la propensione ad usare i canali digitali. Nel primo semestre del 2022 gli operatori bancari italiani hanno messo a segno un incremento del 6% di clienti che usano i canali digitali (home e mobile banking).

Registra un aumento del 17% anche il numero delle transazioni digitali (operazioni come bonifici, ricariche telefoniche, pagamento di bollette, compravendita di titoli, eseguite tramite home o mobile

banking). Tra tutti i correntisti attivi, il 63% si è avvalso almeno una volta di canali digitali (il 55% se si guarda

il solo mobile).

L’educazione finanziaria digitale degli italiani

L’online non è destinato solo alle “operazioni semplici”. Alcuni clienti stanno proprio scegliendo un’offerta bancaria interamente digitale. Il 24% dei clienti retail attivi in internet in Italia, infatti, ha uno o più conti aperti presso banche online, percentuale che sale al 40% nei giovani tra i 18 e i 24 anni, e che cala all’11% nella fascia 55-74 anni. Analogamente, mediamente il 53% dei consumatori italiani con un conto online lo utilizza come conto principale, ma la percentuale sale all’86% nella fascia 18-24

anni.

“Anche nel corso del 2022 è continuata la crescita dell’educazione digitale degli italiani in ambito finanziario”, spiega Filippo Renga, Direttore dell’Osservatorio Fintech & Insurtech: “In generale, aumenta la predisposizione ad usare i canali digitali, soprattutto tra i giovani che, da un lato sono più abituati a fruire di servizi in digitale, dall’altro hanno verosimilmente necessità meno sofisticate e compatibili in pieno con la proposta attuale delle banche digitali”.

Capitolo Insurtech

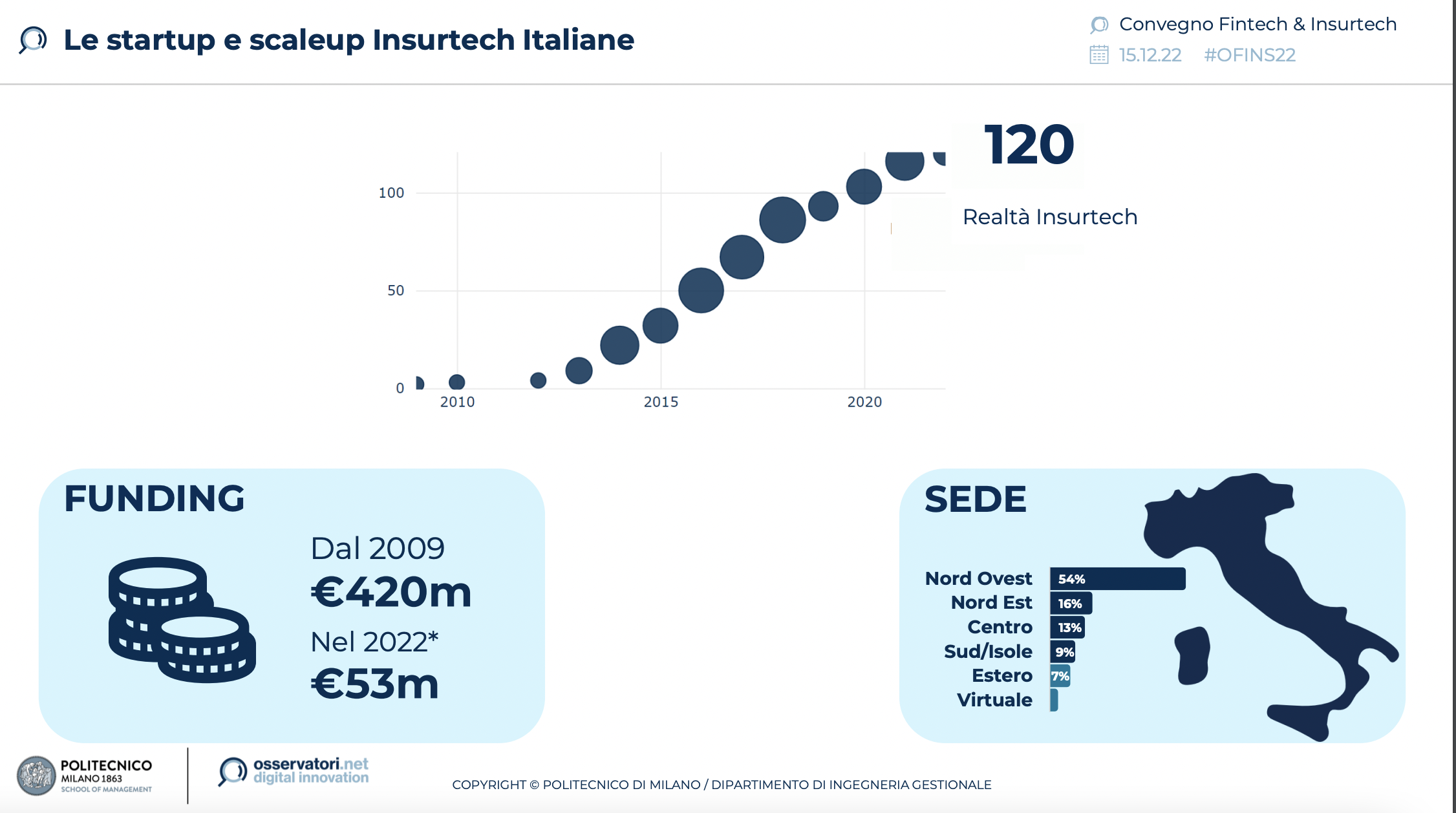

Considerando il solo Insurtech, nel 2022 si contano 120 startup attive (4 costituite nell’ultimo anno) che hanno raccolto 420 milioni di euro a partire dal 2009 (mediamente 3,5 milioni di euro per startup, lievemente inferiore rispetto a tutto il Fintech che si stabilizza a 5,8 milioni) e 53 milioni nel solo 2022.

Anche l’Insurtech è guidato dal Nord Italia e Milano, dove hanno sede 41 realtà che hanno raccolto 31 milioni di euro

nel 2022.

Un segnale positivo giunge dai ricavi che, se nel 2021 erano mediamente inferiori rispetto al Fintech, nel 2022 sono saliti in maniera importante (+95% vs +70%), portando il settore a pari livello con il Fintech.

In generale, le realtà Insurtech faticano a guardare all’estero (il 61% ha un’offerta esclusivamente rivolta all’Italia) e hanno un legame meno significativo con il Regno Unito (solo il 9% è attivo in UK), ma sono caratterizzate da un uso maggiori di soluzioni di Artificial Intelligence (59% vs 46%), Analisi di Big data (55% vs 42%) e IoT (29% vs 13%).

Simile al resto del Fintech è la distribuzione della tipologia di clientela, è composta per il 70% delle realtà da imprese, per il 63% da istituzioni finanziarie (principalmente compagnie assicurative e broker) e solo il 45% da privati.