|

Davanti alla Commissione che sta esaminando il fascicolo sull’euro digitale, il membro del Comitato esecutivo della BCE sposta il baricentro del dibattito: non più solo moneta pubblica digitale, ma architettura europea dei pagamenti | | | |

|

|

|

|

L’euro digitale si prepara a diventare realtà entro il 2029, trasformando profondamente il sistema dei pagamenti europei. Tra sovranità monetaria, innovazione tecnologica e nuove opportunità per imprese e cittadini, il progetto della BCE punta a ridurre la dipendenza da operatori esteri e a costruire un ecosistema più sicuro, inclusivo e competitivo | | | |

|

|

|

|

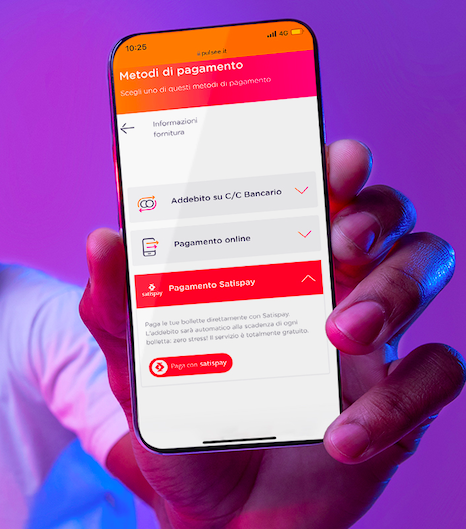

L’11° Rapporto sui pagamenti digitali di TEHA Group conferma il cambio di abitudini degli italiani: il cashless diventa quotidiano e diffuso. Satispay sottolinea il ruolo della semplicità nell’inclusione finanziaria, mentre crescono utenti e servizi digitali. Restano però differenze tra settori e contesti d’uso dei pagamenti | | | |

|

|

|

|

L’Italia accelera nella rivoluzione digitale dei pagamenti: nel 2025 i pagamenti cashless crescono del 26,7%, terzo posto in Europa dopo Bulgaria e Svezia. Roma sale sul podio delle città più cashless, Milano è ottava. La crescita coinvolge tutte le province e i settori, da farmacie e sport a ristoranti e professionisti | | | |

|

|

|

|

Il blocco è dovuto alla chiusura dei sistemi interbancari europei e riguarda soprattutto i bonifici SEPA ordinari. Ecco cosa succede, quali operazioni sono coinvolte e le indicazioni delle principali istituzioni finanziarie per evitare ritardi nei pagamenti | | | |

|

|

|

|

Dal 2026 entrano in vigore nuove norme fiscali sui pagamenti elettronici: obbligo di collegamento tra POS e registratori telematici e nuove procedure online. Le imprese devono adeguarsi rapidamente per evitare sanzioni. Tra scadenze e controlli, la compliance diventa centrale per garantire continuità operativa e trasparenza fiscale | | | |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|